中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網微博中企網微信

超出市場預期,天立國際控股(01773)交出了一份靚麗的成績單。

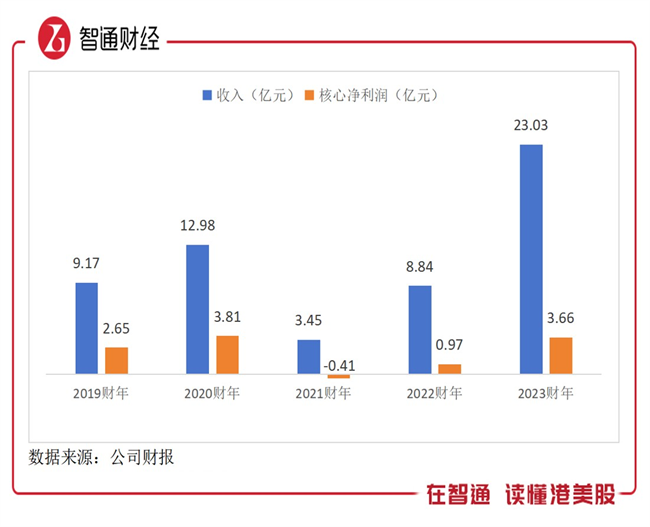

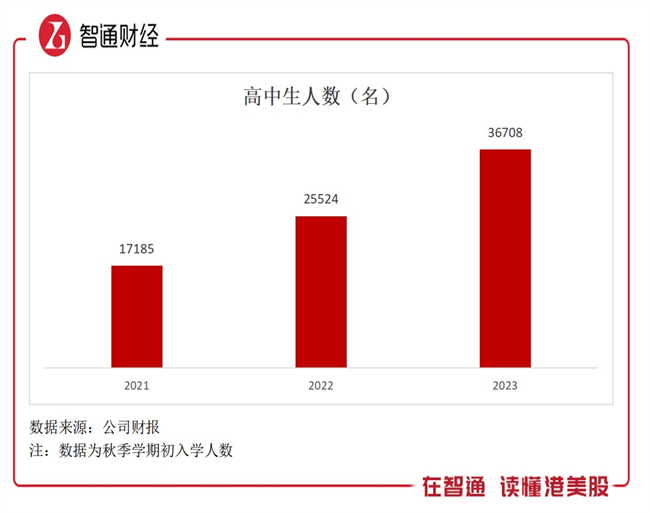

智通財經APP了解到,11月23日,天立國際控股發(fā)布2023財年業(yè)績,實現收入人民幣23.03億元,同比增長160.3%,經調整年內凈利潤人民幣3.66億元,同比增長276.4%,經調整凈利率為15.88%,同比提升4.91個百分點;報告期內,其入讀高中生人數25,524名,同比增長48.5%。該公司擬派末期股息每股人民幣2.34分,全年股息人民幣4.77分,派息率30%。

實際上,在過去幾年受教育政策影響,該公司致力于多元化轉型,已經形成以營利性高中為主,為學生提供教育相關的一系列其他增值服務的“一干多支”業(yè)務體系。天立轉型成效顯著,2023財年收入創(chuàng)下了歷史新高。

業(yè)績高增長,盈利持續(xù)提升

通覽天立國際控股財報,從時間周期看,2020財年之前,其業(yè)績保持了穩(wěn)定的增長,2021財年小初業(yè)務受教育政策影響業(yè)績下滑,但之后兩年經過業(yè)務調整及轉型業(yè)績快速復蘇,2023財年實現質的突破。2021-2023財年,該公司收入復合增速高達154.9%,平滑波動后,2019-2023財年復合增速25.85%。

從收入結構看,該公司已形成綜合教育服務、餐廳運營、銷售產品以及管理及特許經營費的多元收入模式,以基礎教育為場景,服務學生家長等客戶群體,業(yè)務協同性高,業(yè)績保持同步穩(wěn)健增長。2023財年,上述業(yè)務收入份額分別為53.1%、21.1%、24.1%及1.7%,其中綜合教育服務為核心業(yè)務,受高中業(yè)務及素養(yǎng)課程服務高增驅動,2023財年收入12.23億元,同比增長達253.8%。

天立國際控股構建了多元業(yè)務結構,驅動業(yè)績收入快速復蘇并實現盈利能力的穩(wěn)步提升。2023財年毛利潤為7.79億元,2021-2023財年復合增速258.8%,毛利率為33.83%,期間提升了16.29個百分點,而凈利潤受益于毛利潤同步提升,2023財年核心凈利率為15.89%。

值得一提的是,由于2021財年受政策因素,該公司對學校計提了10.85億元的資產減值,之后未再計提,而受影響的K12學校也不斷作出優(yōu)化,在一體化學校獨立出擁有獨立運營牌照的營利性高中,優(yōu)質資產帶動業(yè)績提升。此外,該公司采取降本增效費用優(yōu)化,2023財年行政及銷售費用率分別為10.42%及1.57%,其中行政費用率同比下降4.6個百分點及相比于2021財年分別下降18.06個百分點。

ROE是投資者最為看重的盈利指標,天立國際控股的ROE也持續(xù)走高,2023財年為15.8%,同比大幅提升10.7個百分點。該公司派息也非常慷慨,上市以來從不間斷,2023財年每股派息4.77分,派息率30%。

高中教育強勢,多元業(yè)務齊驅

天立國際控股以高中學校為主提供綜合教育+增值服務,截止2023年秋季學期,共擁有50所學校,覆蓋33所城市,擁有100,037名學生,同比增長21.6%,而高中生有36,708名,同比增長43.8%,保持中高雙位數的增速,占比提升至37%。在校網內,該公司共有37所高中,預計最高可容納約10萬名高中生,有很大的成長空間。

截止2023財年末,該公司已在一體化學校中獨立出5所營利性高中。目前有30所學校受到政策影響未納入合并報表,包括一體化學校(包括小學、初中及高中)6家,預計2024財年能繼續(xù)獨立更多的高中學校并實現回表。

據觀察,受民辦基礎教育政策影響,K12教育公司基本都在轉型。轉型主要有兩個方向:一是朝著職業(yè)教育轉型,代表如宇華教育及博駿教育等;二是專注高中教育,并發(fā)展多元業(yè)務,這塊主要為天立國際控股。

那么,該公司為何要專注于高中教育呢?

首先是在政策及行業(yè)上都有空間,政策上為促進教育公平限制民辦K9,但并不限制民辦高中教育,《國民經濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》要求高中階段教育毛入學率提高到92%以上,《關于實施新時代基礎教育擴優(yōu)提質行動計劃的意見》更指出要有序擴大優(yōu)質普高招生規(guī)模,并鼓勵普通高中的多樣化發(fā)展;于此同時,行業(yè)上民辦普高市場規(guī)模保持了一貫穩(wěn)健增長,2022年民辦普高在校生占到全國普高在校生總人數的18%,相比于2010年提升了9個百分點,民辦普高市場未來前景清晰。

其次,天立國際控股擁有一體化學校,順應政策趨勢轉型高中教育具有水到渠成的優(yōu)勢,即便旗下K9受政策影響不再并表,但仍然提供優(yōu)質的教育服務,一貫制教學服務下其K9板塊仍可為獨立出高中學校輸送更多的生源。更為重要的是,該公司因材施教,培養(yǎng)多型人才,在高中教學領域擁有業(yè)界良好口碑,獲得學生家長認可。根據財報披露,該公司在2023年高考中,有約83.5%超過中國大學本科錄取分數線,及約50.3%超過中國一本大學錄取分數線,有127名高中畢業(yè)生入讀清華大學、北京大學等世界前50名大學,同比2022年增加了48人。此外,多元升學戰(zhàn)略下,期內于物理、化學、數學、生物及信息的五大學科競賽中共14人獲全國聯賽省級賽區(qū)一等獎,6人入選省隊并在全國決賽中榮獲1枚金牌、2枚銀牌及3枚銅牌,1人入選國家集訓隊并獲保送清華大學。

天立國際控股多支業(yè)務戰(zhàn)略將建立在自營高中和小初托管的基礎上,隨著學校基礎規(guī)模擴張,綜合教育+增值服務協同雙輪驅動業(yè)績持續(xù)性成長。截止2023年8月31日,該公司賬上現金及現金等價物約為人民幣15.02億元,未來不排除通過收購方式,或者通過管理輸出方式的輕資產模式進行高中學校品牌擴張,另外其他增值業(yè)務開發(fā)潛力大,不排除探索更多的創(chuàng)收及盈利模式。

增持+回購穩(wěn)市場信心,估值回歸空間大

天立國際控股基本面強勁,業(yè)績進入高成長的快車道,獲得股東及管理層的支持,看好長期發(fā)展。公司董事會主席兼行政總裁羅實先生自民促法條例實施以來多次增持公司股份,從2021年至今已增持近3,000萬股,持股比例目前約為41.8%;公司核心股東First Beijing Investment Limited也維持同步增持,截至目前其持股比例上升至9%。

此外,該公司為提升市場信心,于7月20日公告啟動最高2億港元的股份回購計劃。根據公司的翌日披露,從7月26日開始執(zhí)行回購政策至今,公司回購次數為39次,回購股份合計1,810.5萬股,總回購金額累計約4,700萬港元。

值得注意的是,該公司也重獲資本市場的關注和認可,其中天風證券于近三個月三次追加研報,稱該公司高管增持+啟動回購彰顯信心,而自轉型以來加速業(yè)務調整及高中發(fā)展,未來幾年學校利用率或持續(xù)提升,業(yè)務及業(yè)績規(guī)模有望快速增長,給予買入評級。根據富途牛牛軟件,受業(yè)績驅動,該公司近一周市值拉升達25%,而今年市值上升了42.83%,跑贏港股教育板塊53.81個百分點。

綜合看來,2023財年天立國際控股業(yè)績高增長,給市場交出了一份滿意的答卷,公司轉型發(fā)展“一干多支”業(yè)務戰(zhàn)略成效顯著,獲得股東、管理層以及資本市場的一致認可,并用真金白銀增持給予支持。該公司目前估值水平較低,但在穩(wěn)定分紅政策下,盈利提升帶來可觀股息率預期,有望吸引更多的價值投資者。

天立國際控股的業(yè)績已突破歷史高位,但估值僅為之前高位的兩成,回歸空間大,近期公司股價持續(xù)上漲,隨著業(yè)績持續(xù)增長,或將迎來新的投資機遇。

相關稿件