中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

中國經濟網北京7月16日訊 15日,國家統計局發布2021年上半年國民經濟運行情況,國家統計局10位司局長(國家統計局核算司司長趙同錄、國家統計局農村司司長李鎖強、國家統計局工業司副司長江源、國家統計局能源司司長胡漢舟、國家統計局服務業司司長杜希雙、國家統計局投資司司長翟善清、國家統計局貿經司司長董禮華、國家統計局人口和就業司司長張毅、國家統計局住戶司司長方曉丹、國家統計局城市司司長王有捐)撰文解讀2021年中國宏觀經濟“半年報”。

趙同錄:經濟持續穩定恢復 運行質量繼續提升

今年以來,在以習近平同志為核心的黨中央堅強領導下,各地區各部門認真貫徹落實黨中央、國務院決策部署,堅持穩中求進工作總基調,統籌推進疫情防控和經濟社會發展,我國經濟持續穩定恢復,運行質量進一步提升。

一、經濟持續穩定恢復,發展基礎更加鞏固?

二季度,我國國內生產總值(GDP)為282857億元,按不變價格計算,同比增長7.9%;兩年平均增長5.5%(按2020年二季度、2021年二季度兩年同比速度的幾何平均值測算,下同),比一季度平均增速加快0.5個百分點;與一季度環比增長1.3%。其中,第一產業增加值為17070億元,同比增長7.6%,拉動經濟增長0.5個百分點,兩年平均增長5.4%;第二產業增加值為114531億元,同比增長7.5%,拉動經濟增長2.9個百分點,兩年平均增長6.1%;第三產業增加值為151257億元,同比增長8.3%,拉動經濟增長4.5個百分點,兩年平均增長5.1%。三次產業增加值占GDP的比重分別為6.0%、40.5%和53.5%。與上年同期相比,第二產業比重提高1.3個百分點,第一、三產業比重分別下降0.4、0.9個百分點。

上半年,我國GDP為532167億元,按不變價格計算,同比增長12.7%,兩年平均增長5.3%。其中,第一產業增加值為28402億元,同比增長7.8%,兩年平均增長4.3%;第二產業增加值為207154億元,同比增長14.8%,兩年平均增長6.1%;第三產業增加值為296611億元,同比增長11.8%,兩年平均增長4.9%。

二、生產形勢不斷向好,發展動力持續激發?

二季度,夏糧夏油再獲豐收,生豬生產快速恢復,農林牧漁業增加值同比增長7.5%,拉動經濟增長0.5個百分點,兩年平均增長5.5%。工業生產持續較快增長,工業增加值同比增長8.8%,拉動經濟增長2.8個百分點,兩年平均增長6.4%,其中制造業增加值同比增長9.2%,占GDP的比重為28.3%,比一季度提高0.8個百分點,占比回升態勢已延續三個季度。在節假日因素對居民消費的拉動下,批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業增加值同比分別增長9.6%、12.7%和17.1%,帶動服務業穩步恢復。信息傳輸、軟件和信息技術服務業繼續保持較快增長,增加值同比增速為19.5%,兩年平均增長17.6%。

上半年,工業,批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業,房地產業以及信息傳輸、軟件和信息技術服務業發展較快,增加值同比增速分別為15.9%、17.0%、21.0%、29.1%、13.6%和20.3%,合計拉動經濟增長9.7個百分點,對經濟增長的貢獻率達76.6%。

三、消費拉動作用明顯,投資凈出口協同發力?

消費對經濟增長的“壓艙石”作用顯著。隨著一系列擴內需促消費政策持續發力,清明、“五一”、端午假日因素帶動消費市場穩步恢復,對經濟增長拉動作用明顯增強。上半年,最終消費支出對經濟增長貢獻率為61.7%,拉動經濟增長7.8個百分點。其中,二季度最終消費支出對經濟增長貢獻率為77.1%,拉動經濟增長6.1個百分點。上半年,全國居民人均消費支出實際增長17.4%,兩年平均實際增長3.2%。

投資需求拉動經濟持續穩定恢復。各地區各部門認真貫徹黨中央決策部署,聚焦“兩新一重”和短板弱項,加大推進重大項目建設,擴大有效投資,支撐經濟恢復向好。上半年,資本形成總額對經濟增長貢獻率為19.2%,拉動經濟增長2.4個百分點。其中,二季度資本形成總額對經濟增長貢獻率為13.2%,拉動經濟增長1.0個百分點。上半年,全國固定資產投資(不含農戶)同比增長12.6%,兩年平均增長4.4%。

凈出口需求延續增長勢頭。穩外貿成效繼續顯現,進出口增勢良好。上半年,貨物和服務凈出口對經濟增長貢獻率為19.1%,拉動經濟增長2.4個百分點,兩年平均拉動經濟增長1.1個百分點。其中,二季度貨物和服務凈出口對經濟增長貢獻率為9.7%,拉動經濟增長0.8個百分點。據海關統計,上半年,我國貨物貿易順差16336億元,比上年同期增長40%以上;據商務部統計,1—5月份,我國服務貿易逆差同比減少2356億元。

四、新動能助推經濟恢復,新業態釋放市場活力?

新動能發展勢頭良好,新興產業表現活躍。上半年,規模以上高技術制造業和裝備制造業增加值同比分別增長22.6%和22.8%,分別高于全部規模以上工業增加值增速6.7和6.9個百分點。服務業重點領域企業營業收入保持快速增長,1—5月,規模以上高技術服務業和科技服務業營業收入同比分別增長27.6%和28.3%;兩年平均分別增長15.6%和15.5%,分別高于全部規模以上服務業營業收入兩年平均增速4.5和4.4個百分點。網絡零售活力不斷激發,上半年,全國實物商品網上零售額同比增長18.7%,兩年平均增長16.5%,比1—5月的兩年平均增速提高0.9個百分點。

(作者系國家統計局核算司司長 趙同錄)

李鎖強:夏糧生產獲豐收 生豬生產快速恢復

上半年,各地區、各部門認真貫徹落實黨中央、國務院關于農業發展的重大決策部署,毫不松懈抓緊抓實糧食生產,夏糧再獲豐收,為實現全年糧食豐收奠定堅實基礎;畜牧業生產穩定增長,生豬生產快速恢復;主要農產品市場供給充足,農產品價格總體平穩。農業經濟形勢總體保持穩中向好態勢,為全面推進鄉村振興、加快農業農村現代化提供有力支撐。

一、夏糧生產再獲豐收,增產59億斤?

2021年全國夏糧總產量2916億斤,比2020年增加59億斤,增長2.1%;其中小麥產量2687億斤,增加52億斤,增長2.0%。

夏糧播種面積恢復性增長,扭轉了連續五年下滑勢頭。2021年全國夏糧播種面積3.97億畝,比上年增加398.2萬畝,增長1.0%;其中小麥播種面積3.44億畝,增加300.4萬畝,增長0.9%。國家進一步加大對糧食生產的扶持力度,提高小麥最低收購價,穩定種糧預期,各地層層壓實糧食生產責任,積極落實各項補貼政策,加上價格總體向好,農民種糧意愿增強,夏糧播種面積止降回升。

夏糧單產穩步提高,連續三年保持增長。2021年全國夏糧單產367.7公斤/畝,比上年增加3.8公斤/畝,增長1.1%;其中小麥單產390.9公斤/畝,增加4.2公斤/畝,增長1.1%。夏糧生長期內,主產區光溫水匹配較好,墑情適宜,總體利于夏糧生長和單產的提高;同時今年各地加強田間管理,加大病蟲害防控力度,加強小麥后期“一噴三防”,病蟲害得到有效控制;另外近年來高標準農田建設持續推進,優良品種廣泛推廣,農業社會化服務不斷發展,推動夏糧單產持續提升。

二、畜牧業保持穩定增長,生豬生產快速恢復?

上半年,全國豬牛羊禽肉產量4291萬噸,比上年同期增加802萬噸,增長23.0%。豬肉產量快速增長,牛羊禽肉產量穩定增長,禽蛋產量有所下降,牛奶產量保持較快增長。

生豬產能持續釋放,存出欄同比大幅增長。今年以來,隨著前期穩產保供各項政策措施成效進一步顯現,新增、改擴建養殖場生豬產能持續釋放,生豬生產快速恢復。二季度末,生豬存欄43911萬頭,同比增加9915萬頭,增長29.2%,比一季度末增長5.6%;其中能繁殖母豬存欄4564萬頭,同比增加934萬頭,增長25.7%,比一季度末增長5.7%。上半年,生豬出欄33742萬頭,比上年同期增加8639萬頭,增長34.4%;豬肉產量2715萬噸,增加717萬噸,增長35.9%。

牛羊禽肉、牛奶產量穩定增加,禽蛋產量有所下降。上半年,全國牛肉產量291萬噸,比上年同期增加13萬噸,增長4.5%;羊肉產量210萬噸,增加13萬噸,增長6.8%;禽肉產量1075萬噸,增加59萬噸,增長5.8%。牛奶產量1540萬噸,增加109萬噸,增長7.6%。禽蛋產量1557萬噸,減少66萬噸,下降4.1%,主要是受去年禽蛋價格低迷、飼料成本上漲等影響,蛋雞養殖效益整體虧損,今年部分養殖戶選擇退養或縮減養殖規模。

三、農產品生產者價格總體平穩,部分品種價格漲幅較大?

二季度,全國農產品生產者價格比上年同期上漲0.1%,受生豬價格下降影響,漲幅比一季度回落7.7個百分點。

分類別看,二季度,全國農產品生產者價格呈“三升一降”的特點。其中,農業產品價格上漲11.3%,漲幅比一季度回落6.6個百分點;林業產品價格上漲4.7%,漲幅比一季度擴大3.2個百分點;漁業產品價格上漲17.3%,漲幅比一季度擴大12.9個百分點;飼養動物及其產品價格下降15.6%,降幅比一季度擴大14.5個百分點。

分品種看,二季度,玉米、大豆生產者價格分別上漲32.8%和16.0%,稻谷、小麥價格分別上漲0.8%和3.8%,漲幅比一季度均有所回落;蔬菜、水果價格基本穩定;隨著生豬生產快速恢復,市場供應逐步充足,生豬價格下降33.4%,降幅比一季度擴大27.1個百分點。

(作者系國家統計局農村司司長 李鎖強)

江源:工業生產穩中加固 企業效益持續改善

2021年上半年,統籌疫情防控和經濟社會發展成果持續鞏固,工業經濟繼續穩定恢復,產能利用率處于近年較高水平,出口保持快速增長,企業效益改善。

一、工業生產穩定增長,產能利用率水平較高?

工業生產增長較快,增速高于疫情前水平。1—6月份,規模以上工業增加值同比增長15.9%,增速較一季度回落8.6個百分點;兩年平均增速為7.0%(以2019年相應同期數為基數,采用幾何平均的方法計算),較一季度加快0.2個百分點,增速略高于疫情前水平。分三大門類看,1—6月份,采礦業以及電力、熱力、燃氣及水生產和供應業分別增長6.2%、13.4%,兩年平均增速分別為2.5%、6.0%;制造業增長17.1%,兩年平均增速為7.5%,高于疫情前水平,成為工業生產穩中加固的壓艙石。

超八成行業和產品實現增長。分行業看,1—6月份,41個大類行業中,有39個行業增加值同比實現增長,其中29個行業實現兩位數增長;從兩年平均看,35個行業實現增長,行業增長面達到85.4%。分產品看,1—6月份,612種工業主要產品中,535種產品產量同比實現增長,增長面達到87.4%。

產能利用率處于近年來較高水平。1—6月份,工業產能利用率為77.9%,較去年同期提高6.8個百分點,較2019年同期提高1.7個百分點,為近年來較高水平。分三大門類看,采礦業、制造業以及電力、熱力、燃氣及水生產和供應業產能利用率分別為75.8%、78.2%、74.6%,較去年同期均提高5個百分點以上。分行業看,紡織、化纖、造紙等消費品行業產能利用率回升明顯,較去年同期提高9個百分點以上;石油加工、有色金屬冶煉、電氣機械、通用設備等原材料和裝備行業產能利用率達到80%以上,處于近年較高水平。

二、工業升級態勢明顯,新動能成長壯大?

裝備和高技術制造業引領作用凸顯。1—6月份,裝備制造業、高技術制造業增加值同比分別增長22.8%、22.6%,明顯高于其他行業板塊;兩年平均分別增長11.0%、13.2%,增速較一季度回升,且高于規模以上工業4個百分點以上。其中,電氣機械、金屬制品、通用設備、專用設備、電子行業快速增長,1—6月份增速分別為29.4%、28.2%、24.3%、20.1%、19.8%,兩年平均增速均在10%以上。汽車制造業1—6月份增長21.8%,兩年平均增長8.6%,高于規模以上工業1.6個百分點,其中新能源汽車增長迅猛,產量同比增長兩倍以上。

電子和新興產品快速增長。受新建投產、價格上漲、國產化替代效應拉動,1—6月份,集成電路、光電子器件、電子元件產量同比分別增長48.1%、41.7%、39.9%,部分電子器件產品生產增速達到近五年最高水平。與此同時,單晶硅、電子工業專用設備等電子相關材料和設備產量增幅較大,呈現上下游產業協同加速態勢。另外,工業機器人、太陽能電池、電子計算機整機分別增長69.8%、52.6%、40.6%,兩年平均增速均在20%以上。

三、原材料生產基本恢復,消費品生產繼續改善?

原材料行業平穩增長。1—6月份,原材料行業增加值同比增長12.8%,兩年平均增長6.0%,接近疫情前水平。其中,非金屬礦物制品、化學原料、鋼鐵行業分別增長18.8%、14.5%、11.5%,兩年平均增速均在6%以上。主要原材料產品生產平穩,水泥、平板玻璃、粗鋼、十種有色金屬、初級形態塑料等同比增速均在10%—15%。

消費品行業持續恢復。1—6月份,消費品行業增加值同比增長13.5%,兩年平均增長4.8%。其中,醫藥制造業增長29.6%,兩年平均增速為14.9%,持續較快增長;文教工美、家具分別增長25.6%、25.1%,較去年同期明顯恢復;食品、紡織、造紙、化纖等行業增速在8.2%—13.4%,呈逐步恢復態勢。

四、工業出口快速增長,重點商品出口強勁?

工業出口交貨值快速增長。1—6月份,我國工業出口交貨值實現同比增長22.9%,兩年平均增速為8.1%。十大主要出口行業均實現15%以上的較快增長,其中汽車、專用設備、電氣機械、電子行業出口分別增長46.4%、33.7%、29.9%、17.6%,兩年平均增速均在10%以上。

抗疫相關物資出口大幅增長。醫藥制造業出口延續去年下半年以來的增長勢頭,1—6月份出口交貨值同比增長53.5%;防疫用品所需原料海外需求旺盛,拉動化纖制造業出口交貨值增長51.8%;用于海外運輸的金屬集裝箱產量翻倍,帶動金屬制品業出口交貨值增長46.9%。醫療等抗疫和運輸裝備物資的出口為全球抗疫、經濟恢復提供有力支撐。

五、工業企業盈利增加,經營狀況繼續改善?

工業企業利潤較快增長。1—5月份,規模以上工業企業利潤同比增長83.4%,兩年平均增長21.7%,延續了去年下半年以來較快增長勢頭。其中,采礦業、原材料行業利潤大幅增長,增速分別為135.5%、253.2%,兩年平均分別增長15.2%、36.3%;裝備和高技術制造業分別增長53.4%、63.3%,兩年平均增速均在20%以上。營業收入利潤率有所提升,1—5月份為7.11%,同比提高2.05個百分點。企業虧損面持續縮小,虧損企業虧損額同比減少29.6%。

企業資金、訂單狀況好轉。據問卷調查,二季度,小微企業貸款難問題繼續緩解,規模以下小微企業獲得銀行貸款比例為34.5%,較上季度和去年同期均有所提升;規模以上工業企業資金緊張狀況有所改善,資金緊缺指數降至56.7%,低于去年同期水平。二季度,訂單情況同比繼續改善,工業企業訂貨量指數為45.9%,高于去年同期和疫情前水平。訂單持續改善帶動用工增長,二季度用工需求指數為53.2%,處于近年高位。

上半年,工業經濟運行穩中加固,但企業、行業、地區間不均衡現象有所加劇,大宗商品價格上漲對中下游行業影響加大,產業鏈供應鏈斷點堵點依然存在,外部不確定因素較多,工業經濟穩定恢復仍面臨多方面考驗。下一步,應圍繞加快構建新發展格局,繼續堅持擴大內需戰略基點,采取有效措施應對大宗商品價格過快上漲及其連帶影響,緩解中小微企業成本壓力,加強產業鏈上下游協同創新,鞏固工業經濟平穩增長態勢。

(作者系國家統計局工業司副司長 江源)

胡漢舟:能源供需穩定恢復 清潔能源占比提高

今年上半年,我國能源供需延續穩定恢復態勢,能源生產穩中有增,供應保障水平不斷提升;能源消費增速回落,清潔能源占比有所提高。

一、能源生產穩中有增?

上半年,能源行業全力保障能源安全穩定供應,規模以上工業原煤、原油、天然氣、電力生產實現不同程度增長。

原煤生產保持增長。上半年,生產原煤19.5億噸,同比增長6.4%,增速比上年同期加快5.8個百分點;兩年平均增長3.5%(指以2019年相應同期數為基數、采用幾何平均方法計算的增速,下同)。

原油生產穩定增長。上半年,生產原油9932萬噸,同比增長2.4%,增速比上年同期加快0.7個百分點;兩年平均增長2.0%。

天然氣生產快速增長。上半年,生產天然氣1045億立方米,同比增長10.9%,增速比上年同期加快0.6個百分點;兩年平均增長10.6%。

電力生產高位增長。上半年,發電38717億千瓦時,同比增長13.7%,上年同期為下降1.4%;兩年平均增長5.9%。其中,清潔能源發電持續增長:水電增長1.4%,上年同期為下降7.3%;核電增長13.7%,增速比上年同期加快6.5個百分點;風電增長26.6%,加快19.8個百分點;太陽能發電增長9.0%,與上年同期基本持平。

二、能源進口有降有增?

根據海關總署快報數據,上半年煤炭進口降幅收窄,進口煤炭1.4億噸,同比下降19.7%,降幅比一季度收窄8.8個百分點;原油進口由增轉降,進口原油2.6億噸,下降3.0%,一季度為增長9.5%;天然氣進口增長加快,進口天然氣5982萬噸,同比增長23.8%,增速比一季度加快4.2個百分點。

三、能源消費增速回落?

上半年,能源消費增速呈回落態勢。初步核算,能源消費總量同比增長10.5%,增速比一季度回落4.1個百分點,上年同期為下降0.2%;兩年平均增長5.0%。占全社會能源消費六成以上的規模以上工業能源消費增長10.1%,比一季度回落4.4個百分點。其中,電力、鋼鐵、化工、石化、建材、有色等六個主要耗能行業能源消費增長9.8%,回落4.2個百分點;其他行業增長11.8%,回落5.0個百分點。

初步核算,上半年天然氣、水電、核電、風電、太陽能發電等清潔能源消費占能源消費總量比重比上年同期提高0.4個百分點,煤炭消費所占比重下降0.3個百分點。

(作者系國家統計局能源司司長 胡漢舟)

杜希雙:服務業經濟延續穩定恢復向好態勢

上半年,隨著國內統籌疫情防控和經濟社會發展成果進一步鞏固,服務業經濟延續穩步恢復態勢,新動能增勢顯著,幸福產業恢復向好,企業經營預期樂觀。

一、持續恢復,服務業生產穩中向好?

服務業恢復態勢穩定向好。初步核算,上半年,服務業增加值296611億元,同比增長11.8%,兩年平均增長4.9%(兩年平均增速是指以2019年同期數為基數,采用幾何平均方法計算的增速)。服務業增加值占國內生產總值比重為55.7%,對國民經濟增長的貢獻率為53.0%,拉動國內生產總值增長6.7個百分點,分別高出第二產業16.8、9.4和1.2個百分點。二季度,服務業增加值同比增長8.3%,兩年平均增長5.1%,較一季度加快0.4個百分點。

企業生產經營持續改善。1—5月份,規模以上服務業企業營業收入同比增長31.9%,兩年平均增速較1—4月份提升0.2個百分點至11.1%,高于2019年同期同比增速1.0個百分點。

服務業投資保持增長。上半年,服務業完成固定資產投資同比增長10.7%,兩年平均增長4.8%;1—5月份,服務業實際使用外資3819億元,同比增長41.6%,占全國實際使用外資的79.4%。

服務貿易逆差大幅減少。1—5月份,服務出口增幅趨穩,進口降幅有所縮小,服務貿易逆差同比減少2355.9億元。其中,知識密集型服務貿易占比提高,進出口總額8989.9億元,同比增長11%,占服務進出口總額的比重達到46.4%,比上年同期提升3.1個百分點。

二、增勢顯著,新動能支撐有力?

現代服務業保持穩定增長。上半年,信息傳輸、軟件和信息技術服務業,房地產業,金融業增加值同比分別增長20.3%、13.6%和4.7%,兩年平均分別增長17.3%、6.1%和5.6%,合計拉動服務業增加值增長4.1個百分點。6月份,信息傳輸、軟件和信息技術服務業,房地產業,金融業生產指數同比分別增長19.5%、6.7%和4.7%,兩年平均分別增長16.6%、5.3%和6.1%,合計拉動服務業生產指數增長3.7個百分點。

服務業新業態發展活躍。在“雙品網購節”“消費促進月”等促銷活動帶動下,各地引導線上線下深度融合,加大利用新技術新理念,塑造消費新業態新模式,提升消費智能化,激發消費新動能。上半年,實物商品網上零售額同比增長18.7%,兩年平均增長16.5%,占同期社會消費品零售總額的比重為23.7%。快遞業保持強勁增長態勢。二季度以來,每月業務量近百億件,快遞業務量突破500億件僅用時6個月,較2020年提前兩個月。移動互聯網流量持續快速增長。1—5月份,全國移動互聯網累計流量達846.1億GB,同比增長38.5%,連續3個月加速增長;規模以上互聯網和相關服務、軟件和信息技術服務業企業營業收入同比分別增長34.5%和34.3%,兩年平均分別增長24.6%和21.2%,均明顯高于規模以上服務業企業總體水平。

重點領域發展穩步增強。上半年,高技術服務業固定資產投資保持較快增長,同比增長12.0%,高出全部服務業固定資產投資1.3個百分點,兩年平均增長9.5%。1—5月份,規模以上高技術服務業、科技服務業和戰略性新興服務業企業營業收入同比分別增長27.6%、28.3%和23.6%,兩年平均分別增長15.6%、15.5%和10.7%。

三、潛力釋放,“幸福產業”恢復向好?

旅游、文化、體育等“幸福產業”發展良好。隨著國內疫情防控形勢的好轉,居民出行意愿增強,國內旅游市場正在有序復蘇,“周邊游”“自駕游”等中短途出游成為熱點。清明、“五一”、端午假期,按可比口徑全國國內旅游出游人次分別恢復至2019年同期的94.5%、103.2%和98.7%。1—5月份,規模以上游覽景區管理企業營業收入同比增長83.6%,連續3個月保持80%以上高速增長。隨著線上化、數字化向更多場景延伸,文化、娛樂、體育業等行業發展機遇增多,企業經營狀況不斷改善。1—5月份,規模以上文化、體育和娛樂業營業收入同比增長56.4%,增速快于規模以上服務業企業24.5個百分點。

四、信心提振,服務業企業預期樂觀?

企業預期有所改善。6月份,受個別地區局部疫情等因素影響,服務業商務活動指數回落至52.3%,低于5月份2.0個百分點,但仍高于臨界點。從行業情況看,“618”年中促銷活動效果良好,與線上消費密切相關的郵政快遞、電信廣播電視衛星傳輸服務、互聯網軟件及信息技術服務業等行業業務總量增長較快;貨幣金融服務、保險業業務活動明顯加快。從預期情況看,服務業業務活動預期指數上半年均值為61.2%,一、二季度均值分別為60.5%和61.8%,表明服務業企業對未來市場發展普遍持積極樂觀預期。

總體來看,我國服務業經濟延續穩定恢復態勢,但當前國內外不確定、不穩定因素依然較多,服務業恢復基礎有待鞏固。下階段,要按照黨中央、國務院決策部署,加快激發內需潛力,暢通經濟循環,鞏固服務業整體穩定恢復態勢,促進國民經濟穩中向好發展。

(作者系國家統計局服務業司司長 杜希雙)

翟善清:投資持續穩定恢復 結構不斷調整優化

2021年上半年,各地區、各部門認真貫徹落實黨中央、國務院決策部署,積極鞏固拓展疫情防控和經濟社會發展成果,不斷深化供給側結構性改革,加大補短板力度,合理擴大有效投資,固定資產投資持續穩定恢復,結構不斷優化。

一、投資兩年平均增速逐月加快,三次產業投資保持兩位數增長?

上半年,全國固定資產投資同比增長12.6%;以2019年上半年為基期,兩年平均增速為4.4%,比1—5月份、1—4月份、一季度和1—2月份分別加快0.2、0.5、1.5和2.7個百分點。

分產業看,上半年第一產業投資同比增長21.3%,兩年平均增速為13.2%,比一季度回落1.6個百分點;第二產業投資增長16.3%,兩年平均增速為2.9%,一季度為下降0.3%;第三產業投資增長10.7%,兩年平均增速為4.8%,比一季度加快0.8個百分點。

二、三大領域投資穩定增長,制造業投資兩年平均增速繼續加快?

上半年,制造業投資同比增長19.2%,高于全部投資6.6個百分點;兩年平均增速為2.0%,比1—5月份加快1.4個百分點,一季度為下降2.0%。原材料制造業投資增長21.8%,其中,化學原料及化學制品制造業投資增長30.1%,黑色金屬冶煉和壓延加工業投資增長26.3%,有色金屬冶煉及壓延加工業投資增長16.5%,非金屬礦物制品業投資增長16.3%。此外,裝備制造業和消費品制造業投資分別增長19.7%和16.9%。

上半年,基礎設施投資同比增長7.8%;兩年平均增速為2.4%,比一季度加快0.1個百分點。其中,生態保護和環境治理業投資增長16.9%,水利管理業投資增長10.7%,信息傳輸業投資增長9.9%,道路運輸業投資增長6.5%。

上半年,房地產開發投資同比增長15.0%;兩年平均增速為8.2%,比一季度加快0.6個百分點。其中,住宅投資增長17.0%。

三、高技術產業投資增勢較好,民間投資穩步恢復?

上半年,高技術產業投資同比增長23.5%,兩年平均增速為14.6%,比一季度加快4.7個百分點。高技術制造業投資增長29.7%。其中,航空、航天器及設備制造業投資增長56.4%,計算機及辦公設備制造業投資增長47.5%,醫療儀器設備及儀器儀表制造業投資增長34.2%,電子及通信設備制造業投資增長29.9%。高技術服務業投資增長12.0%。其中,電子商務服務業投資增長32.9%,檢驗檢測服務業投資增長30.1%,研發設計服務業投資增長28.4%。

上半年,民間投資同比增長15.4%;兩年平均增速為3.8%,比一季度加快2.1個百分點。其中,農林牧漁業民間投資增長25.1%,制造業民間投資增長21.1%,基礎設施民間投資增長17.2%,房地產開發民間投資增長14.7%,社會領域民間投資增長11.0%。

四、民生領域投資持續擴大,農林牧漁業投資增長較快?

上半年,農林牧漁業投資同比增長19.9%,兩年平均增速為18.4%,比一季度回落2.1個百分點。其中,畜牧業投資增長67.3%,農林牧漁服務業投資增長10.8%。

上半年,電力、熱力、燃氣及水的生產和供應業投資同比增長3.4%;兩年平均增速為10.6%,與一季度持平。其中,電力、熱力生產和供應業投資增長6.0%,水的生產和供應業投資增長0.7%。

上半年,社會領域投資同比增長16.4%;兩年平均增速為10.7%,比一季度加快1.1個百分點。其中,衛生投資增長35.5%,教育投資增長14.2%。

五、投資到位資金充裕,先行指標保持平穩?

上半年,投資到位資金同比增長16.8%,高于投資增速4.2個百分點;兩年平均增速為8.1%,與1—5月份持平。6月份,中國制造業采購經理指數為50.9%,繼續位于臨界點以上;建筑業商務活動指數為60.1%,與上月持平。下階段,隨著“十四五”規劃《綱要》確定的一批具有戰略性、基礎性、引領性重大工程項目的部署實施和今年新增地方政府專項債券發行工作穩步推進,投資將繼續保持恢復性增長態勢。

(作者系國家統計局投資司司長 翟善清)

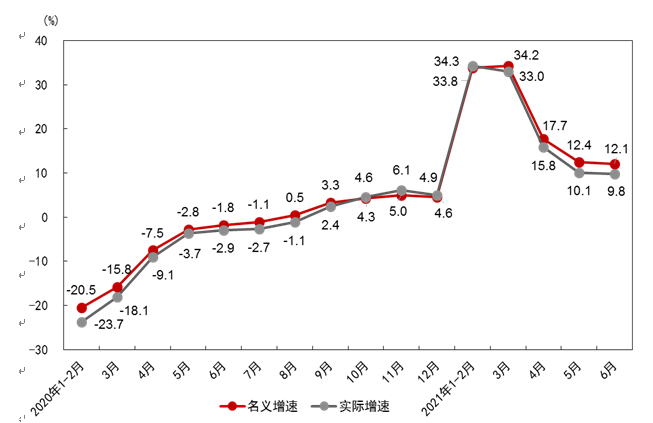

董禮華:上半年消費市場復蘇勢頭進一步鞏固

上半年,國民經濟呈現穩中向好發展態勢,消費市場復蘇勢頭不斷增強。商品零售增勢良好,消費升級類商品保持較快增長;接觸型消費加快回升,餐飲消費規模基本恢復;新興業態增長勢頭不減,實體零售店鋪經營持續向好。

一、市場銷售逐季改善,消費恢復態勢增強?

上半年消費市場同比快速增長。隨著國民經濟穩定恢復,消費市場持續復蘇。由于同期基數較低,市場銷售大幅反彈,上半年社會消費品零售總額同比增長23%,比2019年同期增長9%,兩年平均增長4.4%。

從季度看,恢復態勢進一步鞏固。二季度,全國疫情防控形勢持續向好,在“五一”、端午假期消費回升等因素帶動下,消費需求穩步釋放,社會消費品零售總額同比增長13.9%;兩年平均增長4.6%,比一季度加快0.4個百分點;從環比數據看,二季度環比增長1.98%,比一季度加快0.12個百分點。

從月度看,保持穩定恢復勢頭。6月份,社會消費品零售總額同比增長12.1%,增速比5月份回落0.3個百分點;兩年平均增長4.9%,比5月份加快0.4個百分點;從環比數據看,6月份環比增長0.70%。

圖? 2020年以來各月社會消費品零售總額增速?

二、城鎮市場穩定恢復,鄉村市場加快復蘇?

城鎮市場恢復較好。上半年,城鎮消費品零售額同比增長23.3%,增速比鄉村市場快1.9個百分點;兩年平均增長4.4%,兩年平均增速比鄉村市場快0.4個百分點。分季度看,城鎮市場逐季改善。二季度,城鎮消費品零售額同比增長13.8%,兩年平均增長4.6%,兩年平均增速比一季度加快0.3個百分點。

鄉村市場恢復速度加快。分季度看,年初局部地區發生聚集性疫情,疫情防控形勢趨緊,一季度鄉村消費市場相比城鎮受到的影響更為明顯。隨著疫情防控形勢持續向好,鄉村市場恢復自3月份開始明顯改善。二季度,鄉村消費品零售額同比增長14.3%,兩年平均增長4.8%,兩年平均增速比一季度加快1.6個百分點,增速提升幅度高于城鎮市場1.3個百分點。

三、商品零售穩中有升,餐飲消費加快恢復?

商品零售增勢良好。上半年,商品零售額同比增長20.6%,兩年平均增長4.9%。限額以上單位18個商品類別同比增速均超過10%。其中,日用品、文化辦公用品等9類商品基本恢復正常,零售額兩年平均增速超過10%。分季度看,商品零售保持穩中有升發展態勢。二季度商品零售額同比增長12.3%,兩年平均增長5.0%,兩年平均增速比一季度加快0.2個百分點。消費升級類商品增長有所加快。二季度,化妝品、金銀珠寶和體育娛樂用品類商品零售額兩年平均增速比一季度分別加快3.2、1.7和2.9個百分點。

餐飲消費規模基本恢復。上半年,餐飲收入同比增長48.6%,餐飲消費規模基本恢復至2019年同期水平。隨著二季度節假日旅游出行人數增加,外出就餐活動增多,餐飲消費回升明顯。二季度餐飲收入同比增長29.5%,兩年平均增長0.9%,而一季度兩年平均下降1%。

四、網絡銷售保持較快增長,實體店鋪經營持續向好?

線上零售快速增長。上半年,全國實物商品網上零售額同比增長18.7%,增速比上年同期提高4.4個百分點;兩年平均增長16.5%,比一季度加快1.1個百分點。從與網購密切相關的郵政快遞業發展情況看,截至今年7月初,我國快遞業務量突破500億件,接近2018年全年業務量。

線下零售繼續改善。上半年,限額以上有店鋪零售中,便利店、超市和專業店商品零售額同比分別增長17.4%、6.2%和24.6%;兩年平均分別增長6.3%、5.0%和3.5%,比一季度分別加快1.0、0.5和0.9個百分點。

上半年,消費市場恢復態勢進一步增強。但同時要看到,餐飲等接觸型消費恢復進程仍受到散發疫情影響,汽車銷售增速回落較大,消費市場復蘇基礎仍需加強。下階段,隨著擴內需、促消費政策持續起效發力,居民收入穩步提升,居民消費潛力加快釋放,消費市場將保持良好發展態勢。

(作者系國家統計局貿經司司長 董禮華)

張毅:上半年就業形勢總體平穩

今年以來,隨著國民經濟運行穩中加固、穩中向好,市場預期繼續改善,用工需求增加,各地區各部門繼續強化就業優先政策,就業形勢總體平穩,調查失業率逐步回落。

一、就業形勢總體改善,調查失業率逐步回落?

1—6月份,國內疫情防控較好,經濟持續穩定恢復,就業形勢不斷改善。一季度,受春節因素和部分地區散發疫情的影響,各月調查失業率相對較高,1月份為5.4%,2月份達到5.5%的較高水平,3月份隨著疫情穩定,企業生產加速,失業率回落至5.3%。二季度,勞動力市場繼續回暖,企業用工需求增加,調查失業率連續下降。4月份降為5.1%,5月份進一步降至5.0%。6月份調查失業率與5月份持平,為5.0%,較上年同月低0.7個百分點。

從上半年來看,就業形勢好于預期。人力資源社會保障部數據顯示,1—6月份城鎮新增就業698萬人,完成預期目標的63.5%,新增就業目標完成情況良好。1—6月份,全國城鎮調查失業率均值為5.2%,低于5.5%左右的預期目標。

二、就業優先政策落地見效,重點群體就業保障有力?

黨中央、國務院高度重視就業工作,統籌推進疫情防控和經濟社會發展,出臺了延續實施部分減負穩崗擴就業政策等一系列穩就業、促就業的措施,有力地穩定了市場預期,保障了就業形勢總體穩定。上半年,就業主體人群就業狀況改善明顯,25—59歲主要勞動年齡人口失業率各月均在5.0%及以下,6月份已降至4.2%。二季度全國人力資源市場求人倍率為1.58,招聘崗位數量繼續大于求職人數。

與此同時,聚焦重點群體,精準施策。實施高校畢業生就業創業促進計劃,健全勞務協作機制,有序引導農民工外出就業,擴大農民工就地就近就業。上半年,外來農業戶籍人口失業率自春節后連續回落,6月份為4.7%,較3月份下降0.7個百分點,較上年同月低0.8個百分點。

三、就業形勢穩中有憂,穩就業仍需加力?

當前就業形勢總體穩定,但也要看到,國內外環境復雜嚴峻,經濟穩定恢復的基礎仍需鞏固,部分接觸性服務業恢復還比較慢,相關行業就業崗位不足,就業領域仍面臨一定壓力。更要看到,今年高校畢業生總量達到909萬人,再創歷史新高。隨著6月份畢業季的到來,高校畢業生就業壓力增大,帶動青年人失業率上升。6月份,16—24歲城鎮青年失業率為15.4%,比5月份上升1.6個百分點。

下一步,要繼續抓好各項穩就業政策的落地落實,不斷擴大就業容量,優化就業服務,為高校畢業生等重點群體就業創業營造良好環境,確保就業形勢穩定。

(作者系國家統計局人口和就業司司長 張毅)

方曉丹:居民收入持續恢復性增長 居民消費增速有所加快

上半年,在以習近平同志為核心的黨中央堅強領導下,各地區各部門持續鞏固統籌疫情防控和經濟社會發展成果,國民經濟運行持續穩定恢復,就業形勢不斷向好,基本民生得到有力保障,全國居民收入延續一季度以來恢復性增長態勢,居民消費兩年平均增速有所加快。

一、全國居民收入延續恢復性增長態勢,農村居民收入增速快于城鎮居民?

上半年,全國居民人均可支配收入17642元,同比名義增長12.6%,名義增速比一季度放慢1.1個百分點;扣除價格因素影響,實際增長12.0%,實際增速比一季度放慢1.7個百分點,受上年同期居民收入低基數影響,增速較快。與2019年上半年相比,居民人均可支配收入兩年平均名義增長7.4%,扣除價格因素影響,兩年平均實際增長5.2%。

分城鄉看,城鎮居民人均可支配收入24125元,同比名義增長11.4%,扣除價格因素,實際增長10.7%;農村居民人均可支配收入9248元,同比名義增長14.6%,扣除價格因素,實際增長14.1%,農村居民人均可支配收入名義增速和實際增速分別快于城鎮居民3.2和3.4個百分點。上半年,城鄉居民人均可支配收入之比為2.61,比上年同期縮小0.07,城鄉居民相對差距繼續縮小。

二、工資性收入較快增長,為居民增收奠定堅實基礎?

工資性收入是帶動居民收入增長的基石。上半年,全國居民人均工資性收入10104元,增長12.1%(以下如無特別說明,均為同比名義增長),與2019年上半年相比,兩年平均增長7.2%。分城鄉看,城鎮居民人均工資性收入增長10.0%,兩年平均增長5.8%;農村居民人均工資性收入增長19.0%,兩年平均增長10.5%。隨著國民經濟持續恢復,居民就業形勢不斷向好,帶動工資性收入較快增長。外出務工農村勞動力規模繼續恢復,全國農民工監測調查結果顯示,二季度末外出務工農村勞動力人數比上年同期增長2.7%,規模與2019年同期基本持平,外出務工農村勞動力月均收入比上年同期增長17.6%,兩年平均增長4.7%。

三、經營凈收入快速反彈,第三產業經營凈收入實現較快增長?

上半年,全國居民人均經營凈收入2752元,增長17.5%,兩年平均增長5.6%。其中,城鎮居民人均經營凈收入增長23.2%,兩年平均增長5.2%;農村居民人均經營凈收入增長10.5%,兩年平均增長6.0%。在疫情影響下,2020年上半年居民人均經營凈收入同比下降較多。今年疫情防控較好,居民經營活動逐步恢復,市場活力持續回升,帶動居民經營凈收入實現較快增長。分產業看,居民第一產業經營凈收入增長10.3%,第二和第三產業經營凈收入分別增長17.0%和21.0%。

四、轉移凈收入穩定增長,兩年平均增速超過2019年同期增速?

轉移收入是拉動居民收入持續增長的重要支撐。上半年,全國居民人均轉移凈收入3204元,增長9.0%;與2019年上半年相比,兩年平均增速為8.6%,比2019年上半年同比增速快1.8個百分點。各地區繼續加大民生保障力度,加強困難群體基本生活保障,及時做好社會救濟和臨時救助,上半年全國居民人均社會救濟和補助收入增長9.6%,人均政策性生活補貼收入增長22.8%。隨著外出務工人員務工時間和收入增加,居民人均家庭外出成員寄回帶回和人均贍養收入分別增長15.0%和18.5%。

五、居民消費支出恢復性反彈,兩年平均增速有所加快?

在疫情防控形勢總體穩定和居民收入持續恢復性增長的基礎上,居民消費支出保持恢復性反彈,兩年平均增速有所加快。2021年上半年,全國居民人均消費支出11471元,名義增長18.0%,扣除價格因素影響,實際增長17.4%。與2019年上半年相比,上半年居民人均消費支出兩年平均名義增長5.4%,比一季度加快1.5個百分點;扣除價格因素影響,兩年平均實際增長3.2%,比一季度加快1.8個百分點,但低于2019年上半年實際增速2.0個百分點。其中,城鎮居民人均消費支出14566元,名義增長16.7%,實際增長16.0%;農村居民人均消費支出7464元,名義增長20.2%,實際增長19.7%。

從消費結構看,上半年八大類消費支出兩年平均名義增速全部實現正增長。受上年同期基數較低影響,教育文化娛樂支出和其他用品及服務支出大幅反彈。上半年人均教育文化娛樂支出增長68.5%,與2019年上半年相比兩年平均增長4.1%;人均其他用品及服務支出增長33.0%,兩年平均增長1.4%,呈現顯著的恢復性反彈態勢。其他消費支出中,人均食品煙酒支出增長14.2%,人均衣著支出增長21.4%,人均居住支出增長7.5%;人均生活用品及服務支出增長15.1%,人均醫療保健支出增長19.7%,人均交通通信支出增長17.5%。2021年上半年,全國居民恩格爾系數30.8%,同比下降1.1個百分點。

六、服務性消費支出占比有所改善,但尚未恢復到2019年同期增速?

上半年,全國居民人均服務性消費支出5023元,同比增長29.7%,增速高于居民人均消費支出11.7個百分點;與2019年相比,兩年平均增長4.8%,兩年平均增速低于居民人均消費支出0.6個百分點。其中,人均飲食服務支出受上年同期大幅下降影響,同比增長72.3%。服務性消費支出占居民消費支出比重為43.8%,同比回升3.9個百分點,但比2019年同期低0.5個百分點,尚未恢復到2019年同期增速。

(作者系國家統計局住戶司司長 方曉丹)

王有捐:上半年消費價格總體平穩 生產價格漲幅高位回落

上半年,各地區各部門認真貫徹落實黨中央、國務院決策部署,按照精準調控要求,針對市場變化,突出重點綜合施策,多措并舉加強供需雙向調節,CPI由降轉漲總體平穩,PPI較快上漲但漲勢略有減緩。

一、消費領域價格總體平穩?

CPI月度同比前低后高。上半年,消費市場供給相對充足,CPI上漲0.5%,漲幅比去年同期回落3.3個百分點。分月看,前兩個月,受去年同期高基數影響,CPI同比分別下降0.3%和0.2%;隨著基數逐漸降低,3月份同比轉為上漲0.4%,之后逐月回升至1.3%;在豬肉價格降幅擴大帶動下,6月份漲幅略有回落,上漲1.1%。

食品價格略有下降。上半年,食品價格由去年同期上漲16.2%轉為下降0.2%,影響CPI下降約0.04個百分點,主要是豬肉價格大幅下降拉動。食品中,隨著生豬生產持續恢復,豬肉價格同比連續9個月下降,上半年平均下降19.3%,影響CPI下降約0.45個百分點;在豬肉價格下降帶動下,雞肉和鴨肉價格分別下降7.7%和2.4%,合計影響CPI下降約0.07個百分點;受供給減少及飼料成本上漲等因素影響,淡水魚價格從年初開始大幅上漲,上半年平均上漲19.9%,漲幅比去年同期擴大13.1個百分點,影響CPI上漲約0.12個百分點;雞蛋價格上漲9.3%,食用植物油價格上漲7.9%,合計影響CPI上漲約0.10個百分點。

非食品價格有所上漲。上半年,非食品價格上漲0.7%,漲幅與去年同期相同,影響CPI上漲約0.57個百分點。非食品中,工業消費品價格由去年同期下降0.6%轉為上漲0.9%,影響CPI上漲約0.28個百分點,主要是能源價格上漲較多。上半年,汽油和柴油價格分別上漲8.5%和9.2%,合計影響CPI上漲約0.24個百分點。除能源外的工業消費品價格總體穩中略漲,上半年平均上漲0.1%;其中,受原材料價格上漲影響,臺式計算機、電視機、空調及電冰箱等工業消費品價格同比自4月份起上漲,6月份漲幅分別為3.2%、3.0%、2.0%和1.2%。服務消費持續恢復,價格同比逐月回升,上半年平均上漲0.3%,漲幅比去年同期回落0.7個百分點,影響CPI上漲約0.14個百分點。其中,飛機票和賓館住宿等出行類服務價格回升尤為明顯,分別從1月份下降33.2%和5.3%轉為6月份上漲27.0%和5.8%;教育服務和醫療服務價格漲幅較為穩定,上半年分別上漲1.8%和0.7%。扣除食品和能源價格的核心CPI上漲0.4%,漲幅比去年同期回落0.8個百分點。

二、生產領域價格漲幅高位回落?

PPI月度同比持續上漲。上半年,PPI由去年同期下降1.9%轉為上漲5.1%。分月看,1月份,PPI同比結束了連續11個月下降的態勢,上漲0.3%;2月份后,受國際大宗商品價格上漲沖擊,疊加去年同期對比基數較低影響,同比漲幅快速擴大,5月份漲至9.0%;隨著國內大宗商品保供穩價政策效果初步顯現,市場供求關系趨于改善,6月份同比上漲8.8%,漲幅略有回落。

上游三黑一色行業價格大幅上漲。上半年,受輸入性因素影響,與進口大宗商品關聯程度較高的煤炭、石油、鋼材、有色金屬等三黑一色行業價格同比上漲較多。其中黑色金屬礦采選業價格上漲37.6%,石油和天然氣開采業價格上漲26.7%,黑色金屬冶煉和壓延加工業價格上漲24.5%,有色金屬冶煉和壓延加工業價格上漲21.0%,煤炭開采和洗選業價格上漲17.5%,石油煤炭及其他燃料加工業價格上漲14.8%,有色金屬礦采選業價格上漲13.6%。據測算,上述七個行業合計影響PPI上漲約3.8個百分點,占總漲幅的74.5%。

部分中下游行業價格有所上漲。受上游產品價格持續上漲傳導影響,部分中下游行業面臨較大漲價壓力。上半年,以鋼材、有色金屬為原材料的行業價格同比上漲較多。銅絲制造業價格上漲29.5%,電線電纜制造業價格上漲14.6%。石化相關行業價格大幅上漲。有機化學原料制造業價格上漲24.4%,合成材料制造業價格上漲18.4%。農資產品價格有所上漲。磷肥價格上漲15.8%,氮肥價格上漲12.6%,塑料薄膜價格上漲6.0%。部分消費品制造業價格上漲。其中,電視機制造業價格上漲17.4%。

保供穩價措施效果初步顯現。在各地多措并舉保供穩價的作用下,6月份PPI環比和同比分別上漲0.3%和8.8%,漲幅比上月分別回落1.3和0.2個百分點。從環比看,在增產增供措施作用下,6月份煤炭開采和洗選業價格漲幅回落5.4個百分點,鋼材、有色金屬等金屬相關行業價格由漲轉降,分別下降0.7%和0.1%。從同比看,石油和天然氣開采業、黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、化學原料和化學制品制造業等行業價格漲幅分別回落45.5、3.7、2.6和0.6個百分點。

(作者系國家統計局城市司司長 王有捐)

相關稿件