中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

讓子彈飛一會。

8月16日下午,一則上萬長文的調查報告把“中國癌癥早篩第一股”諾輝健康(6606.HK)炸出了水面。

市場上流傳出一份名為《關于諾輝健康財務數據造假的調查報告》(簡稱《做空報告》),作者為名叫“Capital Watch”的機構。《做空報告》的核心結論為:“歷時16個月在中國各地跟蹤調研,通過多種信息渠道,調查出諾輝公司通過不斷壓貨方式,營造九成虛假銷售收入。根據善意推算,諾輝2022年全年實際銷售額為7695萬元,與其公布的7.65億元相差9倍。”2022年3月,Capital Watch曾發布了名為《AI神話爆破九問商湯科技》的做空報告。

二級市場隨即做出反應。諾輝健康16日盤中跳水跌超20%,創出15.7港元/股的新低。

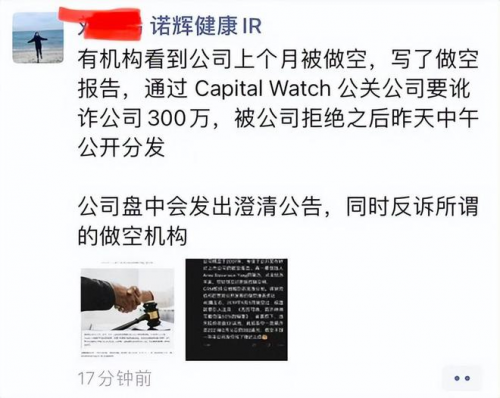

當日下午3點,諾輝健康火速發布澄清公告,稱對方為惡意做空,指控為公然造假。董事長兼CEO朱葉青等三位高管就多項質疑進行了初步回應。朱葉青表示,諾輝健康的每一份財報、每一個公開發表的數據都經得起調研和論證,“我們歡迎投資人、投資機構通過各種方式進行求證。”

16日當晚,諾輝健康又在社交媒體平臺發布聲明稱:“我們關注到香港做空機構J Capital Investment的報告。該報告信息嚴重歪曲事實,意圖傷害我公司聲譽。我們將采取法律手段追責并保護公司的合法權益。我們在港交所發布的信息均真實合規。下周一下午港交所盤后,靜默期后,我們將會召開系列投資人溝通會和媒體交流會,公開透明溝通公司發展和業績信息。”

聲明并沒有穩住“受驚”的股價。8月17日,諾輝健康開盤直線跳水,最低達17.8港元/股,此后有所回升,報收18.2港元/股,跌幅1.09%,市值83億港元。自7月31日起,諾輝健康股價持續低迷,至今,市值已蒸發超37億港元。

值得一提的是,諾輝健康回應中提到的“J Capital Investment”,是一家知名做空機構,于2010年在中國成立,該機構此前多次狙擊中概股,曾做空過法拉第未來、瑞幸咖啡、百濟神州、京東、優信二手車等公司。年初其曾發布了一份長達54頁的做空報告,認為滿幫集團財務造假。

不過呢,諾輝健康可能是忙中出錯,搞了個烏龍。上述《做空報告》真正的出具方為Capital watch,成立于2000年,號稱是一家華爾街財經新聞媒體,重點關注在美國股市交易的中國公司。Capital Watch CEO朱江表示,Capital Watch的美國公司叫“J PUBLIC RELATIONS”,與做空機構J Capital沒有任何關聯。而朱江本人,則是前些年互聯網金融新媒體——“金評媒”的創始人。其因為在朋友圈等社交媒體上多次評論熱點新聞、以及員工糾紛等事件,屢次成為新聞人物。

針對是否財務造假,雙方各執一詞,孰是孰非?

做空報告:九成收入作假

輝諾健康:要反訴做空機構

諾輝健康成立于2015年,專注于高發癌癥的居家早篩,2021年2月登陸港股,成為“中國癌癥早篩第一股”。

《做空報告》共從12個方面向諾輝健康“交戰”:2022年市場背景、專業醫療機構渠道銷售情況調研和分析推測、民營體檢機構銷售渠道調研及情況分析、電商平臺銷售渠道調研及情況分析、財務報告分析、業界各渠道調研反饋、諾輝公司實際檢測量預估、諾輝公司關于銷量宣傳前后矛盾、調研及推測數據情況匯總、諾輝公司其他違規經營調查事實、2023年618銷售數據造假等。

基于上述調查,Capital watch認為,諾輝健康通過不斷壓貨方式,營造九成虛假銷售收入,2022年全年實際銷售額為7695萬元,與其公布的7.65億元相差9倍。

“做空機構通過公關公司多次接觸公司尋求合作,但是被公司拒絕了。”董事長兼CEO朱葉青在8月16日的近況交流會上稱:“在昨天拒絕了傳聞中‘300萬公關費’的溝通后,今天上午陸續的有投資人、券商看到了這份報告。我們覺得為這樣的事情哪怕付出一分錢都是對諾輝銷售的侮辱。”同時,一則疑似諾輝健康IR的社交平臺發言記錄也在流傳,其中提及“要反訴所謂做空機構”等信息。

交戰另一方Capital Watch CEO朱江則連續發了多條信息在朋友圈予以反擊。

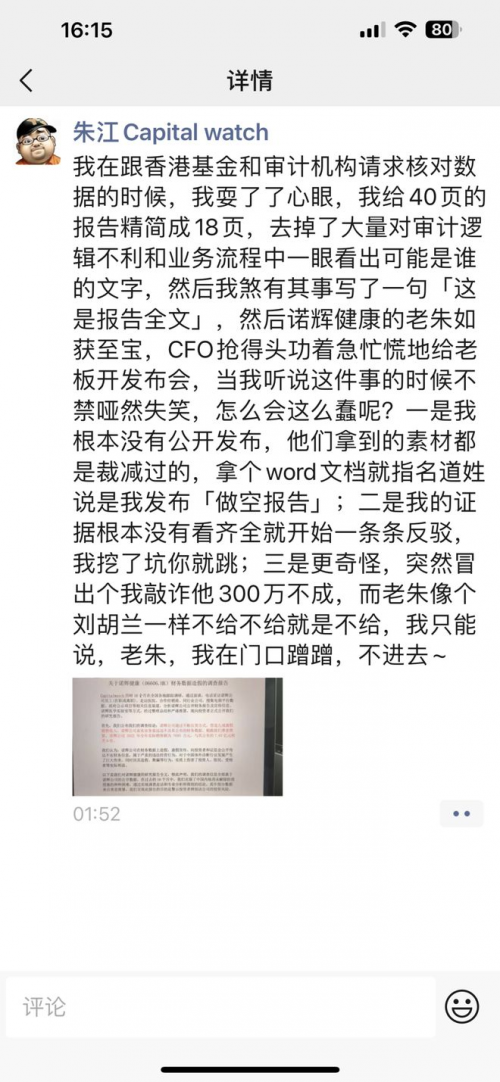

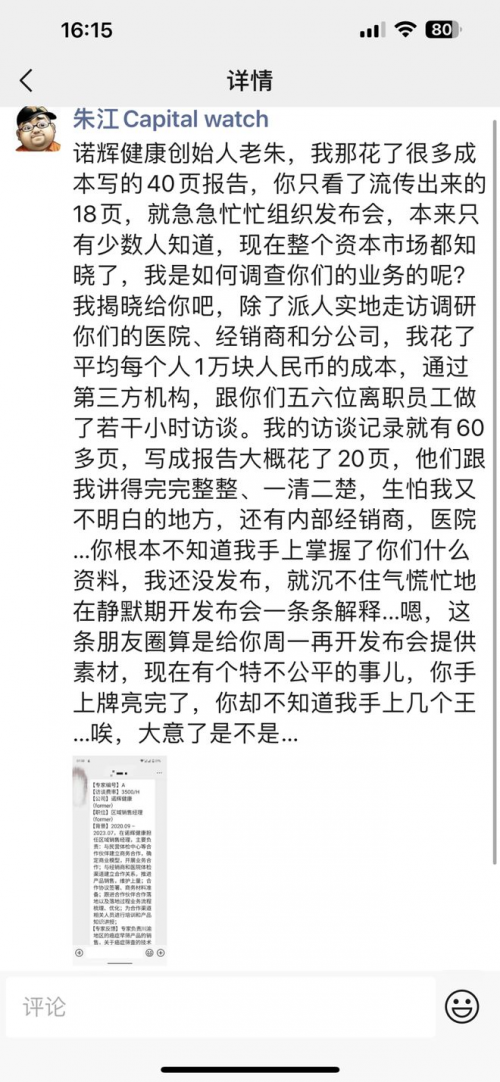

朱江稱:“花了很多成本寫的40頁報告”“除了派人實地走訪調研你們(諾輝健康)的醫院、經銷商和分公司,花了平均每個人1萬元的成本。通過第三方機構,跟五六位離職員工做了若干小時訪談”。

朱江還說在跟相關方請求核對數據的時候,“耍了個心眼,我給40頁的報告精簡成18頁,去掉了大量審計邏輯不利等文字,你們根本不知道我手上掌握了什么資料,我還沒發布,就沉不住氣一條條解釋了。并且表示將擇機發布做空報告的40頁全文。”

8月17日早上,諾輝健康對此事進行再度發聲,稱該《做空報告》包含眾多針對公司失實、毫無依據且具誤導性的指控,旨在對公司股價造成負面影響,從而滿足做空機構的私利。同時透露,諾輝健康8月16日專門召開電話會議。

至此,這場針對諾輝健康財務造假的質疑陷入羅生門,真相也變得撲朔迷離。

九成銷售收入造假?

從具體內容上看,《做空報告》對于業績的質疑主要是圍繞諾輝健康的三款主要產品常衛清、噗噗管和幽幽管。其指出,在專業醫療機構、公共衛生篩查、民營體檢機構和電商平臺等,這三款產品均有銷量造假問題。報告列舉了諾輝公司2018年至2022年財務報告中應收款項、銷售及市場開支及行政費用激增的情況。

《做空報告》主要質疑3點:

首先,2022年疫情爆發背景下體檢人群嚴重縮水,諾輝僅靠一兩家緊密合作的民營體檢機構,根本無法實現常衛清銷售業務的266%的增長。

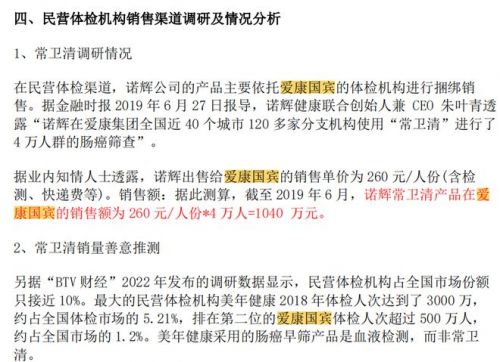

《做空報告》以愛康國賓為主要調研對象,從銷售渠道及情況分析,以此推測2022年常衛清的收入。

早在2017年,愛康集團就開始與諾輝健康合作,將常衛清 、噗噗管等作為健康咨詢項目引入到了愛康平臺。2021年,在愛康平臺已經有超過20萬人運用常衛清進行了腸癌的早期篩查。

諾輝健康在2022年報中稱:“截至2022年12月31日止年度,醫院渠道已成為常衛清的最大收入來源及增長最快的渠道,其次是直接面向消費者渠道,最后為體檢中心。”

Capital Watch在《做空報告》中則表述,“調研數據顯示,其在國內規模大、檢測量大、活躍度高的655家公立醫院中,實際進院才26家,具有實際開單量的醫院11家。”

其次,諾輝對外宣稱,常衛清產品在北京大學首鋼醫院月銷量1000人份,但經實地調研交流,該院體檢科反饋月銷量10份左右。

《做空報告》提到,2020年諾輝宣稱常衛清實際檢測100萬+,2021內部培訓成實際檢測40萬+,2023年公眾號宣稱實際檢測量50萬+,實際檢測量始終成謎。

而野馬財經通過核對公開資料,發現諾輝該數據確實存在50萬量級以上的差距。

諾輝健康在交流會議中表示,其出售的產品均在完成檢測出具報告之后才能確認收入。以醫院客戶A為例,諾輝健康會在每個月月末統計從醫院A這個渠道完成到檢的數量,每一個采樣盒都有唯一的二維碼,通過二維碼可以了解到采樣盒分發給了哪個醫院、哪個渠道、其有效期及采樣者的相關信息,基于上述信息,諾輝健康會在每個月月末向醫院發送確認函,在醫院確認之后,諾輝健康開具發票,并將90天賬期的發票寄送至醫院,開具發票后確認收入。以上是第一個確認節點,第二個節點為審計師事務所德勤在半年報及年報時會向客戶發送紙質詢證函確認客戶的真實性。除此之外,藥監局也會不定期對檢測數據進行抽查。

另外,在《做空報告》的第七部分中,提到諾輝健康存在向合作商、經銷商壓貨至過期,進而確認收入的情況。

新浪財經上市公司研究院撰文:“由于財務數據出現了較多反常,而經銷商壓貨產生了真實的收入及現金流,由于無利可圖導致的批量退出具有滯后性,難以從財務的角度出發以量化的形式確定公司是否存在大批量壓貨的現象,因此對公司的生產、檢測能力進行摸底具有一定現實意義。要想解決這一爭議問題,仍需監管方進一步調查并公布公司的回檢數量、產能、檢測能力等,以官方權威數據確定公司營收中究竟是由產品在經銷商倉庫中過期而確認的收入還是出自回檢收入。”

該文還指出,對于民營體檢機構業務量的判斷,只考察了愛康國賓一家公司,是否可能存在偏差?還有未考慮產品自身推廣所帶動的銷量增長等,《做空報告》測算數據存在失真,有失公允?

朱江則表示,“我們存在的意義就是,讓上市公司知道,在資本市場有這么一群人,他們時刻在研究你們,會不計代價實地走訪調查,對上市公司保持壓力,你們在違規宣傳、想做假賬的時候能悠著點兒,或許就是我們存在的價值了。”

香頌資本董事沈萌認為,《做空報告》的內容較多,從不同角度解析了上市公司在銷售和財務等方面的數據,從方法論上具有一定的可信度,但是也不能忽略其中部分調查可能存在的主觀因素,所以需要更多直接的書面證據來補充和支撐造假的結論。一方面是數據推導的嚴謹性,另一方面是部分人員訪談的可靠性。不排除這個機構是有意趁緘默期打壓,緘默期不能對可能影響股價或與即將披露的財務信息有重大關聯的內容做公開表態。

對此,朱江表示,目前流傳的版本并非正式版本,只是向一些機構分析師求證數字真偽而泄露的。正式版發布同時會向香港證監會提交舉報材料,整個團隊在修正,各個渠道很多行業內朋友提供了非常多的意見,估計有1000條。

財務造假,對于一家上市公司來說無疑是一個重磅負面消息。諾輝健康在醫院端的銷售情況,以及《報告》中質疑的細節,需要看公司后續的披露及回應。

遭做空突襲,諾輝健康前景如何?

官網顯示,針對中國目前高發癌癥前3位中的結直腸癌和胃癌,諾輝健康已經分別上市并商業化三款產品,分別為常衛清、噗噗管和幽幽管。“常衛清”是一款結直腸癌篩查產品,于2020年11月9日獲得國家藥品監督管理局批準的創新三類醫療器械注冊申請,成為“中國癌癥早篩第一證”;幽幽管是中國目前唯一獲得國家藥監局批準的幽門螺桿菌消費者自測產品;噗噗管是中國首個獲批的便隱血(FIT)居家自測器。

目前,上述三款產品構成諾輝健康營收的主要來源,從2022年數據來看,常衛清(非侵入性糞便測試裝置)貢獻了46.5%的收入。

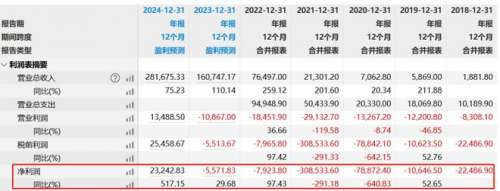

2022年報顯示,諾輝健康營業收入7.7億元,同比增長259.5%;毛利潤6.5億元,同比增長318%;毛利潤率從2021年的72.7%攀升至84.5%。但諾輝健康仍處于虧損狀態,全年實現凈利潤為-7924萬元。不過,同行業百濟神州(6160.HK)、君實生物(1877.HK)、信達生物(1801.HK)等在港上市的生物科技公司表現均不是太好,多年來都沒有實現盈利。

值得一提的是,諾輝健康在信息披露方面曾存在“數據打架”的情況。

來源:wind

2021年,諾輝健康凈虧損30.85億元,同比增長291.18%。而在2018年、2019年、2020年,凈虧損則分別為2.25億元、1.06億元、7.88億元,四年合計虧損金額為42.05億元。而根據《招股書》,在非國際財務報告準則下,諾輝健康2018年、2019年的調整后凈虧損分別為0.81億元、1.35億元。

但諾輝健康在2020年3月公布的業績公告則顯示,2019年在非國際財務報告準則下的調整后凈虧損金額則為1.24億元。

如上所述,2019年凈虧損出現3個數據。

“我們2023年的目標是接近盈虧平衡,2024年達到盈虧平衡。這是我們一直以來的目標。”此前,朱葉青在2022年年度業績說明會上表示。

2023年中報預告中,諾輝健康稱,2023年上半年營收超去年全年,達到8.2億元人民幣,保持三位數百分比高速增長。其中主打產品常衛清臨床市場準入和上量加速,對集團總收入貢獻持續提高,2023年前半年占比達60%。同時,上半年預計錄得經調整凈溢利逾4500萬元的盈利。

隨著產品收入的增長,諾輝健康的產品毛利率也呈現增長態勢。截至2023年6月30日,上半年毛利率預期介于87.3%至94.3%,較2022年持續攀升。相比2022年同期,毛利率為82%。

坐擁三款產品,諾輝健康未來業績增長前景如何?

高盛此前的報告認為,隨著醫院渠道銷售的強勁增長,醫生對產品的認可度逐漸提高,臨床渠道的增長是諾輝健康實現長期可持續增長的關鍵。將諾輝健康2023-2025財年的銷售預期分別上調了16%/13%/7%,同時給予其“買入”評級,12個月的目標價由此前的54.5港元上調至55.6港元。

中泰證券指出,預計隨著癌癥篩查市場認知的不斷提升,三大產品有望加速放量。考慮公司是國內癌癥早篩頭部上市公司,市場空間大、競爭格局好、業績增速快,具有較好的稀缺性,維持“買入”評級。

深圳北山常成基金投研院院長王兆江認為,《做空報告》推導的邏輯存在合理性,但調研數據還不夠確鑿,推理居多。如果能證明確實有造假行為,股價將按照實際的營收情況,回歸對應估值,而且空間幅度可能較大。如果情節嚴重,有可能被強制退市。諾輝健康的市值是83.4億港元,即使2022年實際銷售額7.65億,凈利潤可能也就3個億左右,如果按港股市場估值,對應市值應該在40億港元左右。

本來中報預期營收超去年全年,3天后又逢披露期限,關鍵節點卻遭到機構做空,被質疑財務造假。你覺得“癌癥早篩龍頭”扛得住這份《做空報告》嗎,你怎么看?歡迎下方留言討論。

相關稿件