中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

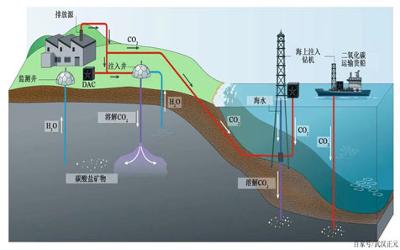

近日,《中國碳捕集利用與封存年度報告(2023)》(以下簡稱《報告》)正式發布。《報告》認為,盡管國內大部分CCUS技術已達到工業示范水平,但與實現碳中和目標的減排需求和歐美等國家的發展水平相比仍有很大差距。同時,中國CCUS發展還面臨市場機制缺失和政策激勵不足等挑戰,未來仍需加強研發、降低成本、刺激需求,促進技術、市場、政策三大要素深度融合。

我國CCUS技術發展離商業化應用還有多遠?

近年來,中國CCUS各環節技術取得顯著進展,具備了CO2大規模捕集、管道輸送、利用與封存系統設計能力和近期實現規模化應用的基礎。但是,科技部中國21世紀議程管理中心處長、報告召集人張賢研究員告訴本報記者:“當前CCUS各環節技術發展并不均衡,與規模化商業應用仍存在不同程度的差距。”

近年來,中國CCUS示范工程建設發展迅速,數量和規模均有顯著增加,更多行業和領域開展CCUS技術應用,推動能耗成本持續下降。一是示范項目數量和規模迅速增加。二是中國CCUS示范項目行業覆蓋面擴大,主要工業行業均已開展相關示范。三是中國示范項目捕集成本整體處于全球中等偏低水平,但仍需進一步降低。

據悉,目前中國CCUS示范項目的CO2捕集源涵蓋電力、油氣、化工、水泥、鋼鐵等多個行業。其中,電力行業示范項目超過20個。國家能源集團建成并投運了泰州電廠CCUS項目,每年可捕集50萬噸CO2,成為目前亞洲最大的煤電廠CCUS項目。2022年以來,水泥與鋼鐵等難減排行業的CCUS示范項目數量明顯增多。

《報告》顯示,當前CCUS技術示范成本仍然偏高,但與國外相比仍具有一定成本優勢,并在“干中學”過程中逐年下降。中國煤化工和石油化工領域的一體化驅油示范項目捕集成本相對較低,為105—250元/噸CO2。電力、水泥仍是國內捕集成本較高的行業,捕集成本分別為200—600元/噸CO2和305—730元/噸CO2,但整體均低于國外捕集成本。

張賢強調,當前CCUS技術與其他減排技術競爭優勢尚不明顯,預計短期發展阻力較大。在煤電、鋼鐵、水泥、化工等行業開展CCUS工程應用的邊際減排成本仍高于用陸上風電、光伏、水電等可再生能源利用技術。當前包括DAC在內的負排放技術邊際減排成本顯著高于其他減排技術,有待進一步研發示范和建立有效商業模式以推動其下降。

中國CCUS技術發展面臨哪些挑戰?

張賢告訴記者:“碳達峰碳中和目標對中國CCUS技術發展提出了新的要求。盡管中國CCUS技術發展迅速,但當前階段仍舊面臨應用成本高昂、有效商業模式欠缺、激勵和監管措施不足、源匯匹配困難等多方面挑戰,距離大規模商業化運行仍有一段距離。”

《報告》認為,CCUS技術減排成本相對較高,與其他技術競爭優勢不明顯,經濟社會尚未做好大宗商品價格上浮的準備,制約CCUS技術推廣應用。加裝和運行CCUS的高成本對電力、鋼鐵、水泥等行業造成較大壓力。

技術需求緊迫的原因主要是CCUS技術的發展在時間上面臨技術鎖定風險。現役燃煤電廠、水泥廠、鋼鐵廠等高排放行業設備服役時間較短,強制退役將引起大量資產擱淺。為避免巨額資產擱淺和保證足夠的資本回收時間,2030年后大量電力與工業基礎設施的CCUS技術改造需求將迅速增加。

同時,與國際上擁有豐富CCUS應用經驗的國家和地區相比,中國的相關政策還有待完善,商業模式還有待開發。國際經驗表明,政府通過金融補貼、專項財稅、強制性約束、碳定價機制等手段支持CCUS,能提高企業積極性,推動技術商業化。同時,國家出臺相應監管措施,可以明確CCUS項目開發過程中的權、責、利劃分,提高企業長期運營的積極性,打消公眾對CCUS項目安全性和環境影響的顧慮。

再者,我國CCUS技術發展面臨源匯匹配不佳的問題。中國大規模排放源主要位于東部沿海地區,化石能源資源主要分布在中西部,而適合封存的盆地主要分布在東北和西北地區。在沒有全國性管網系統支撐的情況下,這種分布空間差異造成的源匯不匹配問題,極大限制了中國潛在CO2封存容量的實際利用。而全國性管網系統的構建又面臨政策、管理、經濟性等多方面約束,需從國家層面統籌推進。。

為此,《報告》認為,為發揮CCUS技術在中國實現碳達峰碳中和目標中的關鍵作用,應進一步從碳中和技術體系構建、重點技術研發攻關、法規標準體系完善、針對性激勵機制、國際合作共享等方面統籌考慮。《報告》提出四點建議。一是將CCUS作為碳中和技術體系的重要組成部分,納入國家實現碳達峰碳中和目標路線圖、施工圖。二是構建面向碳中和目標的CCUS技術體系,加快推進超前部署技術研發和大規模集成示范。三是制定完善相關制度法規和標準體系,推進能力建設。四是探索CCUS激勵機制,引導形成各主體有效參與的商業模式。(記者劉良偉)

相關稿件