氫,是能滿足人類一切幻想的終極能源。氫燃料電池行業(yè)雖然還沒有鋰電池行業(yè)那樣風光,但也在新能源戰(zhàn)略布局中占有不可撼動的地位。近兩年各界玩家跨界入局,更是掀起了持續(xù)的投資浪潮。

在國內(nèi),燃料電池行業(yè)還處于商業(yè)化初期,政策依然是氫能發(fā)展最大的推動力。出于戰(zhàn)略需要,對應的商業(yè)化進程先依靠政策補貼推動,這也是新興產(chǎn)業(yè)的常態(tài)。

工信部發(fā)布的《新能源汽車推廣應用推薦車型目錄》,往往被用來衡量燃料電池廠商的市場份額情況。而常年位居目錄榜首的,正是國內(nèi)“氫能第一股”億華通。它和雄韜股份、國鴻氫能、重塑科技等企業(yè)一樣,誕生于國內(nèi)密集出臺氫能產(chǎn)業(yè)規(guī)劃之前,在賽道中的含金量相對較高。

2月27日,億華通發(fā)布2022年度業(yè)績快報,其2022年營收達到7.38億元,營收實現(xiàn)連續(xù)三年增長。時值兩會,億華通董事長張國強當選第十四屆全國人大代表,成為全國首位氫能行業(yè)代表。聯(lián)系到開年以來全國多地對支持氫能產(chǎn)業(yè)發(fā)展表露的決心,行業(yè)內(nèi)預測,氫能產(chǎn)業(yè)的爆發(fā)式增長或?qū)⑴R近。

“氫”火燎原,終極能源釋放吸引力 今年1月底,全國十余省市的“新春第一會”,不約而同地提到了對氫能產(chǎn)業(yè)的重點扶持。在去年3月由發(fā)改委發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》中,2025年燃料電池車輛的保有量目標被設置在5萬輛。據(jù)中國氫能聯(lián)盟研究院統(tǒng)計,截至2022年底,我國燃料電池車保有量為12682臺,行業(yè)內(nèi)預測到2025年末保有量將在5-10萬臺。

政策在早期就給出了非常實際的支持,2021年9月,五部委聯(lián)合發(fā)布《關于啟動燃料電池汽車示范應用工作的通知》,首批設立京津冀、上海和廣東三個燃料電池汽車示范城市群,示范期為4年,“以獎代補”,期限內(nèi)每個城市群最高可獲得17億元中央財政資金。當年12月,河北、河南第二批城市群加入示范行列,“3+2”格局形成。其中,京津冀地區(qū)正是億華通的布局重點。

類似的舉措還有很多,政策補貼一般直接撥付整車廠,產(chǎn)業(yè)鏈環(huán)節(jié)上的企業(yè)只要與客戶緊密合作,就可以分享產(chǎn)業(yè)紅利。

另一方面,產(chǎn)業(yè)鏈對氫能的興趣也在增長。2021年3月,“光伏茅”隆基綠能成立子公司隆基氫能,開展氫能裝備技術業(yè)務。隆基創(chuàng)始人李振國認為,“能源發(fā)展的趨勢逐步從碳基能源轉(zhuǎn)向硅基能源,進而轉(zhuǎn)向氫能源”,光伏發(fā)電是全球最經(jīng)濟的清潔能源,而光伏制氫則是“雙倍清潔”。

縱覽產(chǎn)業(yè)鏈,雖然中國氫能產(chǎn)業(yè)和燃料電池汽車都處于起步階段,但大有復制鋰電池從蓄勢到暴增的跡象。萬聯(lián)證券將目前的燃料電池產(chǎn)業(yè)比做2011年左右的鋰電池產(chǎn)業(yè),類似的技術壁壘、巨量資本支出和超長回報周期,讓企業(yè)發(fā)展看似步履維艱,但一旦到達臨界點,便會產(chǎn)生質(zhì)變。

因此,盡管產(chǎn)業(yè)鏈上下游經(jīng)歷了多次炒作,但賽道的龍頭公司始終被市場長期關注。億華通正是其中的風向標之一。

國內(nèi)市場排名靠前的氫能企業(yè),在發(fā)展路徑上各有不同。億華通自誕生起便瞄準自研核心技術;濰柴動力的氫能業(yè)務發(fā)源于2018年收購巴拉德;國鴻氫能成立之初購買了巴拉德電堆技術授權,在2016年開始轉(zhuǎn)向自主開發(fā)。另外,還有背靠國家電投的國氫科技、背靠上汽的捷氫科技等國家隊。

在技術研發(fā)方面,億華通遵循“剝洋蔥”技術路線,堅持預研一代、開發(fā)一代、推廣一代的原則,先后攻克了燃料電池系統(tǒng)、電堆、雙極板及膜電極等一系列關鍵技術,帶動了產(chǎn)業(yè)鏈上下游協(xié)同創(chuàng)新,零部件國產(chǎn)化率達到100%。

目前億華通產(chǎn)品功率覆蓋30kW至240kW,可滿足中長途、重載、城際客貨運輸、市內(nèi)公交、冷鏈、環(huán)衛(wèi)等不同應用場景,實現(xiàn)陸路交通應用場景的全覆蓋。企業(yè)自主研發(fā)生產(chǎn)的全球首款240千瓦燃料電池發(fā)動機,實現(xiàn)了大功率氫燃料電池發(fā)動機的新突破,把氫能應用拓展到長途、重載領域,并為重卡低碳化發(fā)展提供了必要的技術支撐。

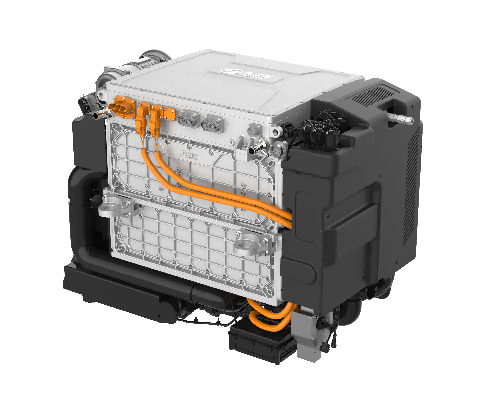

億華通240kW燃料電池系統(tǒng)G20+

公開數(shù)據(jù)顯示,億華通在行業(yè)內(nèi)的市場占有率始終保持前列。與國內(nèi)30多家整車企業(yè)合作,共同發(fā)布了121款燃料電池汽車整車公告。搭載億華通燃料電池的3000輛汽車在23個城市持續(xù)運營,安全運行里程超過1億公里,安全運行時間超過230萬小時,為行業(yè)發(fā)展積累了有益的經(jīng)驗。

2022年北京冬殘奧會投放1200輛氫燃料電池汽車,開創(chuàng)人類歷史上氫能車大規(guī)模服務國際賽事的先河,其中724臺搭載億華通燃料電池發(fā)動機,氫能、億華通再次“火”了一把。

不過,氫能源對絕大多數(shù)人來說,依然還是相對陌生的事物。很少有人在10年前百分百預言鋰電池的未來,正如現(xiàn)在,很少有人敢于選擇百分百相信氫能源的未來,這種事實和市場預期之間的“預期差”游離在賽道之上。

為零碳未來代言的億華通 投科創(chuàng)板,要有風投意識。2022年的疫情反復算得上極大的風險,但億華通連續(xù)三年的營收增長為“氫能第一股”贏得了基本的“體面”。

國際氫能委員會在《氫氣展望2022》報告中指出,2030年,全球氫能產(chǎn)業(yè)需要7000億美元的直接投資,這是一個由真金白銀堆出來的行業(yè)。但也正是這種新興行業(yè)的特性,讓市場對公司的具體價值存在一定誤解。

就業(yè)績來看,這些評價方法也存在不準確之處,例如業(yè)績快報中的這一段話:“隨著燃料電池產(chǎn)業(yè)鏈國產(chǎn)化進程的不斷加速,導致燃料電池產(chǎn)品成本及售價亦不斷下降,為進一步夯實公司資產(chǎn)質(zhì)量,報告期內(nèi)公司對部分已不能滿足客戶市場需求或適配公司在售產(chǎn)品的存貨及固定資產(chǎn)計提了資產(chǎn)減值損失。”

資產(chǎn)減值本身并非有利因素,然而,需要考慮誘發(fā)資產(chǎn)減值的因素能否和減值本身形成對沖。億華通提到的產(chǎn)品成本和售價不斷下降,既可以解讀為現(xiàn)有產(chǎn)品的公允價值在降低,也可以視為行業(yè)性利好,即應用成本在降低,對應的便是應用前景擴大。對于氫能行業(yè)而言,顯然是后者的意義更大。

另外,產(chǎn)品的迭代導致舊產(chǎn)品的吸引力降低,同樣需要關注新產(chǎn)品的開發(fā)進度和銷售進度。億華通在港交所上市招股書中表示,港股募集資金的75%將用于未來三年研發(fā),一定程度上反映出行業(yè)持續(xù)醞釀巨變。2022年前三個季度,億華通的研發(fā)費用同比大幅增加45.91%,占營收三分之一。2022年公開燃料電池領域?qū)@麛?shù)量中國第一,全球第五,反映出科研實力和科研成果的雙豐收。

2023年,氫能窗口期明朗至極,正是加速發(fā)展的好時候。從成長角度理解,億華通自身也必須加快產(chǎn)品序列更新,本質(zhì)上是在持續(xù)強化自身競爭力。

簡而言之,過去的資產(chǎn)可能會帶來損失,但未來的市場擴容速度要快得多,兩相抵消后,億華通的主旋律還是成長。尤其是加強國產(chǎn)替代研究,對未來全行業(yè)成本下降意義巨大——目前,億華通的產(chǎn)品核心零部件已實現(xiàn)國產(chǎn)化率100%,這幾年國內(nèi)燃料電池成本在以每年20-25%的比率下降,原材料和零部件進口比例高這樣的問題正在逐步解決。

值得一提的是,億華通的營收構成中,主要成分是燃料電池系統(tǒng),其余為零部件、技術服務和其他收入(2021年6.29億元總收入中,有5.18億元來自燃料電池)。但是,燃料電池從目錄上榜到企業(yè)結算到最終獲取貨款存在較為明顯的時間差,所以在不同口徑下,與企業(yè)銷售有關的各項數(shù)據(jù)可能并不統(tǒng)一,這意味著其成長性不能以單一的季度表現(xiàn)確定,而要看長期曲線。

可以預見,未來市場大概率將為億華通帶來驚喜,這主要取決于四個因素。

第一,五大氫燃料電池汽車示范城市群需求持續(xù)。五大示范城市群首年考核指標完成情況參差不齊,從公開數(shù)據(jù)來看,京津冀城市群完成首年目標,其他幾個城市群或存在未達標情況。考核壓力下,各大城市群也先后給自己下了軍令狀。例如,上海市堅持兌現(xiàn)2025年突破10000輛氫能源車目標,在示范期內(nèi)的投入意愿和實力可見一斑,需求明確。

此外,山西、四川等燃料電池汽車非示范城市群成員在積極布局氫能產(chǎn)業(yè),希望能夠被國家批準為新一批燃料電池汽車示范城市群,這部分城市的需求,也擴大了未來市場空間。總之,各地出于對氫能產(chǎn)業(yè)布局推進速度的追求,2023年是必須抓的窗口期。

第二,2022年疫情對地方的投資、招商等方面影響較大,政策落地遲滯。但在多地的“新春第一會”上,今年對企業(yè)的扶持力度加大已是板上釘釘。各類免征購置稅、給予新設立公司補貼的舉措,仍將層出不窮。尤其是主流政策也給予定調(diào),例如,國家能源局年初印發(fā)了《新型電力系統(tǒng)發(fā)展藍皮書(征求意見稿)》,在氫能方面提出了重點任務:交通領域大力推動新能源、氫燃料電池汽車全面替代傳統(tǒng)能源汽車。

福田搭載億華通240kW燃料電池的49噸重卡,續(xù)航里程超過1000公里

全年氫燃料電池汽車預計呈現(xiàn)高增趨勢,不同于2022年政策細則未落地時的謹慎試水,2023年各地政策指引與補貼規(guī)劃大多已下達,更完善且具備商業(yè)化基礎的產(chǎn)業(yè)鏈疊加全國固定額度的補貼(先到先得),行業(yè)放量確定性強,預計2023年氫燃料電池汽車將持續(xù)看向翻倍。國金證券研報指出,1月燃料電池系統(tǒng)裝機量14.4MW,其中商用車裝機量為14.3MW,同比上升33%。

第三,主流車企布局氫燃料電池汽車的力度加強,2023年市場增長將有更多支持。例如,北汽福田計劃2023年底推廣燃料電池商用車累計達到4000輛。上汽計劃在2025年至少推出10款氫燃料電池汽車產(chǎn)品(包括燃料電池商用車和乘用車),形成萬輛以上的整車產(chǎn)銷規(guī)模,市場占有率計劃達到10%以上。前期車企距離目標差距較為明顯,乘著2023年的行業(yè)東風,車企必將向氫能車傾注更多資源以達成目標。

第四,氫能產(chǎn)業(yè)鏈各環(huán)節(jié)短板逐步受到重視并得到修補,將進一步帶動2023年氫燃料電池汽車的推廣應用。

“制-儲-運-加”,從源頭制取到應用攻關,氫能的發(fā)展需要全產(chǎn)業(yè)鏈合力,而推進產(chǎn)業(yè)鏈協(xié)同發(fā)展也是很多地區(qū)的工作重點。例如,2022年底,億華通與新疆伊寧市人民政府、伊寧市聯(lián)創(chuàng)城市建設(集團)有限責任公司簽訂戰(zhàn)略合作框架協(xié)議,三方共同推動伊寧市光伏綠電制氫源網(wǎng)荷儲一體化項目建設。項目涉及氫能全產(chǎn)業(yè)鏈,預年產(chǎn)綠氫2萬噸,建成加氫站20座,可滿足3000余輛氫燃料電池重卡的日常運營需求。在政策效果合力及產(chǎn)業(yè)鏈降本的推動下,將對2023年氫燃料電池汽車銷量實現(xiàn)翻倍漲提供極大的支持。

此外,社會資本的進一步關注、重點車型(如重卡)的優(yōu)先增長,都將讓氫能市場的表現(xiàn)日新月異。市場最大的預期差,永遠是對產(chǎn)業(yè)發(fā)展的認知滯后程度。由于多方面因素,資本市場和投資者普遍對氫能源的發(fā)展處于“知其然而不知其所以然”的狀態(tài),加上行業(yè)迭代速度快,更令看清市場形勢和企業(yè)價值難度倍增。

不過,企業(yè)的戰(zhàn)略表現(xiàn)不會說謊。研發(fā)投產(chǎn)能力、批量上車、上下游資源幾個指標,億華通均處于領先地位。今天的低調(diào),意味著未來的“高走”。氫能的確定性夠足,完成了擇股的問題,剩下的只是擇時而已。

中企網(wǎng)微博

中企網(wǎng)微博 中企網(wǎng)微信

中企網(wǎng)微信