中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

主筆 / 張永志,優居副總裁、優居研究院院長,資深媒體人、策劃人、企業戰略及品牌營銷觀察家。編輯 / 劉陽

日前,顧家家居聯合人民日報新媒體發起的“惠民煥新工程”活動在全國范圍內強勢啟動。極其勁爆的價格、豐富的產品套餐組合,不但讓顧家在一季度沉悶的市場上炸出了一波熱度,更是引發了行業的震動。

據了解,此次活動推出了奪冠系列產品套餐,包括698元/㎡的ENF級環保衣柜與698元/m的櫥柜產品,以及13999元的雙廳一臥、12999元的雙臥套餐等,足夠有誠意的價格、一站式的產品組合方案,滿足了當下消費者對于高品質、高性價比家居的消費需求。

2024年一季度,裝修家居市場熱度并未如預期,為了搶占市場蛋糕,家居行業頭部企業營銷動作不斷,但此前吸引眼球的還是以定制企業為主,比如歐派、索菲亞等。而此次顧家家居的加入,也表明軟體成品巨頭開始加入戰局,并呈現分庭抗禮之勢。

雖然表面上看,顧家家居“惠民煥新工程”活動是在全國范圍內搶占市場份額的一次大促,但在目前的行業周期、市場環境之下,我們又不能簡單地認為這就是軟體巨頭發起的一次促銷活動。

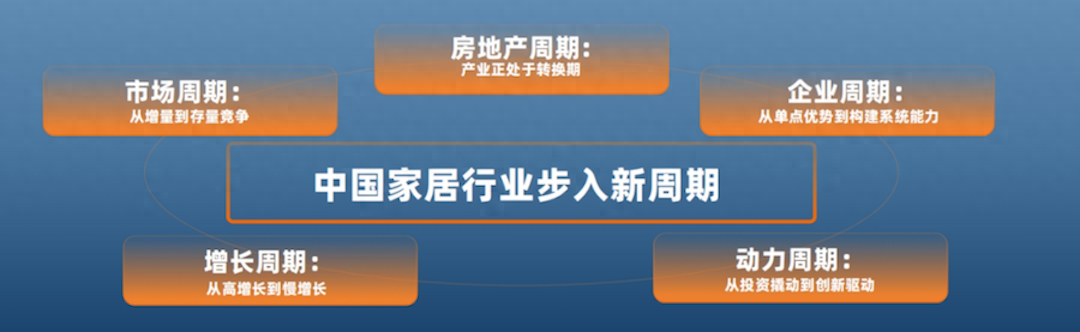

三年疫情之后,家居行業步入大整合、大洗牌的新周期態勢已經十分明朗。市場從增量轉換到存量競爭,整個行業遭遇增長困境,渠道多元、流量分散,頭部企業品類擴張不斷提速,整家、整裝等大家居新模式不斷挑撥著行業的神經。

因此,我們不能只看到顧家家居等頭部企業營銷活動本身,而要將其放置于行業發展的大周期背景之下,如此我們就能發現,其實這些營銷活動背后,還可以映射出更為深層次的行業變局。

那么,本文就從顧家家居開始,說一說行業的變局。

01

潮流不可逆,整家或成家居行業未來主流模式

“整家定制”自2021年誕生以來,一直“霸占”著泛家居行業的熱詞榜榜首。走紅的背后,是消費市場需求的變化在主導。

隨著新消費主義崛起,整家定制模式完美契合了新生代消費者對于家裝家居產品和服務的需求升級。長久以來,家裝消費市場環節多、流程長、不同單品無法互相匹配等痛點突出。

在市場端,消費者不再滿足單一品類的購置,轉而追求家居空間整體美觀性與實用性的協調,一站式購物的整家定制更符合消費代際變遷的偏好變化,成為追求高品質生活的標配。

在行業端,家居行業已經告別粗放式發展階段,行業競爭加劇,渠道結構發生變化,加上精裝房比例的持續提升,整家模式已然成為行業未來的主流模式。據優居研究院數據報告顯示,定制+成品的整家賽道市場規模高達萬億體量,成為大家居領域最具想象力的賽道之一。

存量競爭之下,單一品類經營模式的增長空間受到抑制。而整家定制因具備品牌統一、產品品類齊全、風格統一、品質和價格確定性、高質價比等核心優勢,很好地滿足了家居企業在存量市場下擴品類+提高客單價的迫切需求,也有助于工廠端與經銷商更好提升業績和掌握入口流量。

在泛家居領域,先是全屋定制頭部企業,后有軟體成品的巨頭紛紛搶跑整家賽道,定制與軟體兩個賽道的頭部企業目前成為整家賽道的主要玩家,而定制與成品的融合也是兩個品類搶跑整家賽道繞不開的話題。

從時間軸上來看,2023年初,顧家發布“一體兩翼 雙核發展”的戰略,即以“一個顧家品牌”為主體,以一體化整家業務突破和軟體品類運營創新為“兩翼”,以能力贏得持續成長,形成企業真正的核心競爭力。

自此,顧家家居正式加入整家賽道,并在2023年動作不斷,一體化整家模式不斷提速。無論是在多品類產品的橫向聯系,還是在終端店面的展示呈現,抑或銷售模式等方面,顧家都進行了迭代升級。

而從本次惠民煥新工程活動來看,顧家所推出的內容完全契合了其“一體兩翼、雙核發展”的戰略,可以說是這一戰略在產品供給側與零售終端的落地。

02

打破定制巨頭“壟斷”,軟體巨頭搶奪整家話語權

縱觀整家定制賽道,開始是由歐派、索菲亞、志邦等定制家居巨頭引領,定制企業一度掌握和引領行業話語權。

但近兩年,軟體成品頭部企業也紛紛入局整家賽道,這其中就包括顧家家居、慕思V6、全友、林氏等。

定制企業做整家優勢是定制家具是流量入口、是提升整家客單值的關鍵,而成品是真正意義整家不可或缺的品類,也是增加盈利能力的重要項。因此,無論是定制企業,還是軟體成品企業,做整家都需要彌補各自的品類短板。

據了解,經過多年沉淀,顧家的定制業務在2023年取得了重大突破。據透露,2023年顧家整家定制(全屋定制+成品融合銷售模式)全年業績突破10億關口,未來三年,顧家整家定制更是瞄向了50億的關鍵目標。

在外界看來,隨著以顧家為代表的軟體成品巨頭的強勢殺入,意味著整家賽道被定制頭部企業 “壟斷話語權”的局面逐漸被打破。軟體成品企業成為整家賽道的一股重要的新力量,甚至在某些方面開始引領新的市場趨向與定價規則。

下面我們就以顧家家居為例,從軟體成品企業做整家的視角分析一下其優勢在哪里。

其一,具備品牌的一致性。整家是成品與定制多個品類產品的融合,經過多年布局,顧家已經打造了完善的軟體大家居全品類,同時補齊了定制家具的短板,在零售終端以統一的顧家品牌呈現,消費者更容易識別并接受。但要注意的是,所有品類的自閉環是重模式,運作的難度更大。

需要說明的是,定制企業整合成品供應鏈做整家,多品牌的集合模式也不能說沒有優勢。整合各個品類的優秀品牌進入整家體系,也會增強其號召力,而且運作模式輕且可以靈活機動調整,關鍵是考驗供應鏈的整合效率。

其二,銷售組合更靈活。既可以做帶定制家具的“大整家”,也可以做不帶定制的“小整家”,即以成品套餐提供局部空間解決方案。比如本次顧家家居的惠民工程,即有698元/㎡的ENF級環保衣柜與櫥柜產品,又有13999元的雙廳一臥、12999元的雙臥的成品套餐。對于終端經銷商而言,銷售組合的靈活性的確會高很多,也可以覆蓋更多不同類型客戶的需求。

在筆者看來,無論是定制企業,還是軟體成品企業做整家各有各的優勢,也各有各的挑戰。整家賽道上,兩個類型的企業會逐漸補齊各自的短板,看齊各自的長板。而且未來大概率是走向“會師”,最終可能會長成高度相似的“模樣”。

03

馬太效應放大,頭部企業提級行業大洗牌烈度

家居行業素有“大行業、小企業”的鮮明特點,具體到定制家居、軟體家居等細分市場,也同樣呈現出這樣的現象。

“大行業、小企業”意味著產業有充足的洗牌空間,部分小企業低端產能過剩、同質化競爭嚴重,而龍頭企業則有望通過資本加持,獲取更多資源,創造集合效應。

過去十年,不管是定制還是成品,頭部企業的業績規模都經歷了5-10倍的增長,已經跑出了百億級巨頭企業。

從近幾年的市場發展態勢看,隨著整個家居市場進入存量市場新階段,市場競爭加劇讓行業的馬太效應不斷凸顯,頭部企業在加速“收割”市場,市場份額進一步集中。

一方面,頭部企業掌握的資源多、手段也多,他們往往主動發起營銷戰役,將加速行業洗牌的速度和烈度;另一方面,沒有競爭力的中小企業會逐步邊緣化或被市場淘汰,市場份額也會向頭部企業集中。

在筆者看來,行業越是內卷,業績分化越明顯。頭部企業越是升級內卷的烈度,所獲取的資源和增長機會也就越多,而沒有競爭力的中小企業業績不斷承壓,所能夠吃到的份額也越來越少。

在這一過程中,雖然頭部企業會犧牲一定的利潤,毛利率和利潤都會維持在一個相對較低的水平,但依托其規模優勢,將會極大壓縮中小企業的生存空間,沒有競爭力的中小企業加速出局,而頭部企業依然有確定性的增長空間。

04

后記

行業越來越卷,這場整家大戰中,究竟誰是受益者,誰又是受害者?

答案尚未有定論。但可以肯定的是,消費者在這個過程中必然是受益的,他們拿到了更高性價比的產品和服務,“客戶是上帝”體驗感會更加深刻。

同樣地,頭部企業加劇競爭烈度,雖然短期來看會犧牲一些利潤空間,但換來了市場份額,而且隨著品牌集中度的提高,也會提升行業整體的健康度,行業發展將從無序走向有序。

而全程受傷的只不過是那些沒有競爭力的中小企業,他們是時代機會的產物,退出市場也不過是符合經濟發展規律罷了。

值得關注的是,在行業大整合、大洗牌的新周期,頭部家居企業面臨的挑戰將是持續的,包括業績的增長、商業模式的創新以及企業的自我變革等挑戰。而這些挑戰又都是長周期的,企業需要有足夠的耐心和智慧。

從局外人的視角來看,在中國家居行業波詭云譎的新周期,一出好戲才剛剛開始,勝負也尚難定論,一切皆有可能!

相關稿件