中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

近年來,低空經濟作為戰略性新興產業,正逐漸成為經濟發展的新引擎。以下是通過撼地擎天大模型的智能對話功能,整理出了關于低空經濟產業的分析報告,旨在深入剖析低空經濟的產業現狀及未來趨勢。

01低空經濟概念定義

低空飛行是低空經濟的核心產業

低空經濟是戰略新興產業和發展新質生產力的典型代表。2010年以來,國家為推動低空經濟發展,先后頒布了一系列政策法規從2021年2月首次將“低空經濟”概念寫入國家規劃、到2023年12月正式將低空經濟定位為戰略性新興產業、再到 2024年《政府工作報告》明確,要積極打造生物制造、商業航天、低空經濟等新增長引擎。加快完善中國低空經濟產業鏈,培育低空經濟產業鏈企業,已經成為新時代經濟發展的新動能。(圖1-1)

低空經濟產業組成

低空經濟產業是由通用航空產業發展衍生而來的新興產業,廣泛體現于第一、第二、第三產業之中,在經濟發展、社會保障及國防事業等多方面發揮著越來越重要的作用。從產業組成結構看、與通用航空產業類似、低空經濟產業主要由低空制造、低空飛行低空保障、綜合服務四部分構成。(圖1-2)

低空制造 是為低空飛行活動提供航空器等產品和服務的相關產業,涵蓋直升機、eVTOL(電動垂直起降航空器)等航空器整機及配套產品。

低空飛行 是低空經濟的核心產業,對整個低空經濟發展起著牽引和帶動作用,涵蓋航空消費類、公共服務類、生產作業類等細化產業門類和服務鏈條。

低空保障 是為低空飛行和空域安全提供保障服務的相關產業,涵蓋基礎設施建設運營、低空空域管控系統、直升機/eVTOL起降點飛行服務站、無人機飛行信息系統、無人機反制系統等建設與運行。

綜合服務 是支持和輔助低空經濟發展的各種地面服務性產業,涵蓋航空會展、廣告咨詢、研學培訓、文化傳媒、租賃等產業。

低空經濟產業要素

低空飛行產業是低空經濟的核心產業,從產業構成要素看,由低空空域、航空器、低空飛行活動三要素支撐構成。

低空空域 是低空經濟的重要依托,也是關鍵投入要素和國家基礎性戰略資源,具有典型的公共池塘資源特性。低空空域通常是指距正下方地平面垂直距離在 1000 米以內的空域,且根據不同地區特點和實際需要可延伸至 3000 米以內。

航空器 是低空經濟的重要載體,有備受關注的eVTOL(電動垂直起降飛行器)、無人機(消費級、工業級)、直升機、傳統固定翼飛機等。根據飛行高度劃分,120米以下主要為消費級無人機,120-300米主要為行業應用無人機,300-1000米主要為直升機和 eVTOL。

低空飛行活動 包括民用、警用和軍用等多個領域飛行活動、如警用航空活動、海關航空活動、通用航空以及部分軍用航空活動,貫穿第一、第二、第三產業,涵蓋上中下游整個低空經濟產業鏈條,具有“多領域、跨行業、全鏈條”特點。

02市場規模初顯

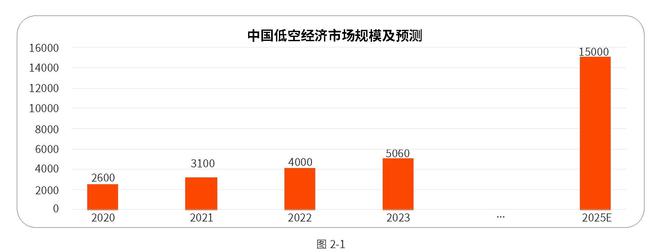

中國低空經濟已超 5000 億元

根據中國民用航空局發布數據顯示,2023年,中國低空經濟規模達到了5059.5億元,同比增速達33.8%。2025年,我國低空經濟市場規模預計將達到1.5萬億元,2035年有望達到3.5萬億元、低空經濟市場潛力巨大。(圖2-1)

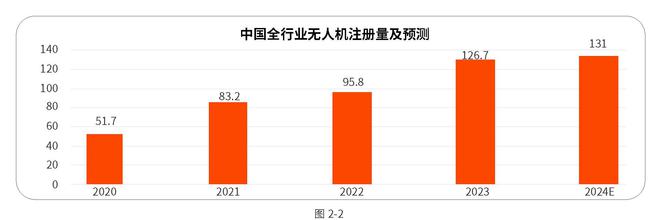

無人機在低空經濟中扮演重要角色。隨著無人機技術的不斷進步,其性能、穩定性、安全性等方面得到了顯著提升,無人機在更多領域得到應用。根據中國民用航空局發布的《2023年民航行業發展統計公報》顯示:截至2023年底,我國全行業無人機注冊數量達到了 126.7萬架,同比增長 32.2%。預計 2024年注冊量將達 131.0萬架。(圖2-2)

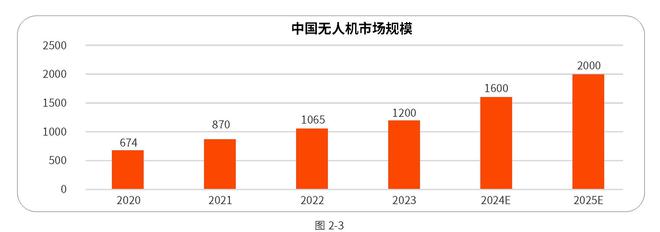

注冊數量的增長也推動了無人機產業的發展。2023年,中國民用無人機產業規模超過 1200億元,穩居全球首位。根據深圳市無人機行業協會預測,2024年,無人機在國內的市場規模將達1600億元,到2025年民用無人機產業規模將突破 2000億元。其中,以深圳為核心的廣東省消費級無人機產量占全國的 90%以上、工業無人機占據國內 60%左右的市場份額、其產值規模超過千億元以上。(圖2-3)

03上中下游融合發展

解讀低空經濟產業鏈全景圖

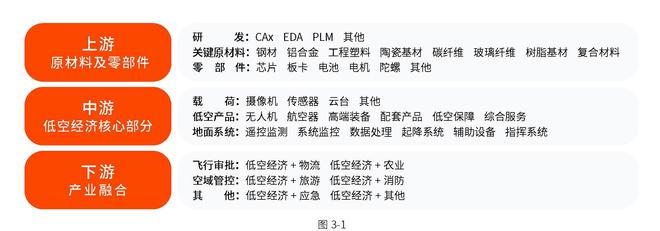

低空經濟產業作為戰略性新興產業,科技含量高、創新要素集中,其產業鏈涵蓋航空器研發制造、低空基礎設施建設、飛行保障服務等內容,具有鏈條長、輻射帶動面廣、成長性好、市場空間大等優勢。從具體劃分看、低空經濟產業鏈上游包括碳纖維、鋼材電池等原材料及零部件,中游包括無人機、航空器、高端裝備、配套產品、低空保障與綜合服務等低空經濟核心部分,下游包括“低空經濟 +”交通、物流、旅游等應用場景部分。(圖3-1)

上游

包括設計研發、原材料和零部件。設計研發通常由企業、院所、高校等組成;原材料可分為鋁合金、鈦合金等金屬材料以及碳纖維玻璃纖維等復合材料;零部件包括座艙殼體、起落架等機體結構件,以及陀螺儀、電機電驅電池等元器件。(圖3-2)

中游

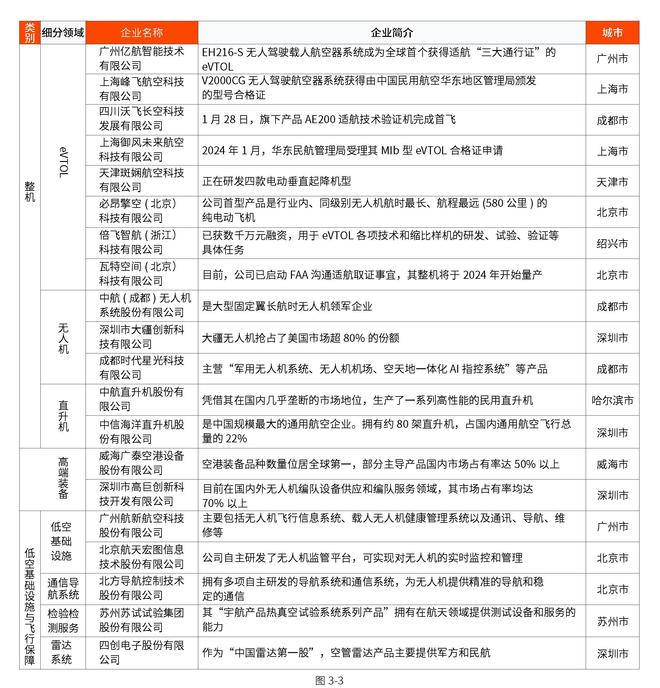

為各類分系統和總裝集成,低空飛行器分系統一般包括動力系統、航電系統、任務載荷、地面系統等;總裝集成包括總裝調試和試驗試飛工作,涵蓋通航固定翼飛機、民用直升機、無人機、eVTOL等航空器,(圖3-3)

下游

為低空運營服務和低空飛行保障。低空運營服務包括培訓、維修、應急救援、物流運輸、農林植保、電力巡檢等;低空飛行保障主要包括地面保障服務、空中保障服務、適航審定以及檢測檢驗服務等。(圖3-4)

04企業蓬勃崛起

全國興起低空經濟發展潮流

中國低空經濟的蓬勃發展,也體現于企業、空間載體、產業集群的增量。

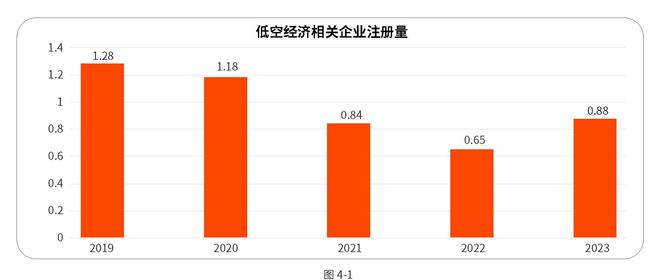

截至目前,中國低空經濟領域共有企業超5.7萬家。近五年新成立的企業數達到近2.1萬家,近十年成立的企業數占比接近80%。僅2024年上半年,中國新增低空經濟相關企業達到1600余家。如今,低空經濟企業資源集聚TOP50城市,擁有的企業占比全國企業資源比例高達93.3%。(圖4-1)

近年來,中國低空經濟企業發展較為快速,孕育出了許多具有行業代表性的重點企業、領軍企業。值得一提的是,消費級無人機龍頭企業大疆占據了全球無人機超過 70%的市場份額。

從企業分布區域看,我國低空經濟企業超六成分布在中南和華東地區,主要集中在廣東省、江蘇省、湖南省、浙江省、山東省等地區從具體城市看、深圳、廣州、北京位列前三、重慶、成都、杭州緊追其后。

從載體空間和區域產業集群來看、截至 2023年12月、四川、重慶、上海、廣東、河北、遼寧、陜西均有無人機產業集群的分布各地產業集群也在爭先上馬。(圖4-2)

從區域產業發展特色來看,長三角地區航空產業基礎雄厚、正依托中國商飛等核心企業的產業鏈優勢,致力于打造低空產業集群珠三角地區依托消費級無人機和電動汽車產業鏈優勢,有望復制新能源車領域的成功發展路徑;成渝雙城經濟圈通航產業鏈整體向好產業協同推動空中交通發展;中西部核心城市在空域改革先行試點,推動低空經濟率先布局。

05投融資市場活躍

民間資本和政府產業基金角逐

據撼地產業研究院不完全統計,2024年上半年低空經濟領域的融資事件合計發生54起,與2023年上半年的22起、下半年的34起相比增長明顯、反映出今年資本市場對低空經濟產業的高度關注和追捧。(圖5-1)

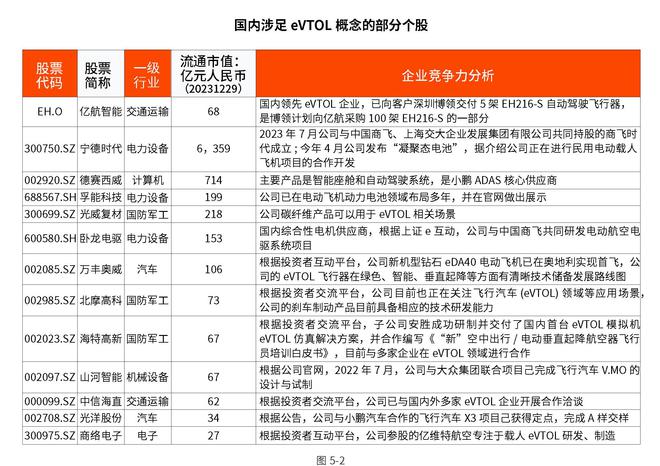

從投資趨勢來看,電力巡檢、地理測繪等成熟應用領域投資較多,物流運輸、空中交通等示范應用領域也得到關注。其中,較火的eVTOL,整機企業大部分為科技型初創公司,企業規模普遍偏小、歷史短、融資規模也小,“鏈主”級別的龍頭企業較少。(圖5-2)

從融資事件的地域分布來看,北京、江蘇以及廣東,三地低空經濟相關融資事件數量位居前列,分別擁有18起、15起以及 14起其中,北京主要為整機制造、低軌衛星和電推進系統;江蘇主要為整機制造、新材料和零部件;廣東主要為整機制造、感知系統和運營應用領域。

從融資事件的輪次分布來看,早期輪次(種子輪、天使輪以及A輪)占據輪次數量的7成以上。其中,沃蘭特、沃飛長空、白鯨航線均在過去一年完成了三輪融資;中科云圖、藍星光域等企業也完成了兩輪融資。這些企業在初步驗證了商業模式或技術可行性后,將進入快速擴張和市場占領的關鍵階段。

民間資本市場活躍的同時,多地也接連出臺促進低空經濟發展的金融舉措,通過財政資金支持、專項債券申報等措施,圍繞低空經濟紛紛設立產業基金。目前,已有安徽、江西、重慶、北京、廣州、杭州、貴陽、武漢、蘇州、南京、沈陽等 10余個地區發起設立低空經濟產業基金,其中蘇州今年就已新簽約 16個低空經濟產業基金群,總規模超過200億元,是目前全國最大的低空經濟產業基金。

06惠企政策相繼頒布

各地政府為低空經濟積極配套政策包

低空產業是我國“十四五”期間的戰略性新興產業、中國各地政府頒布多項政策支持與規范低空經濟產業和企業,助力中國低空經濟高質量發展。(圖6-1)

07低空經濟的發展挑戰

尚處于起步階段,正面臨多種復合問題

低空經濟產業覆蓋領域寬泛,發展挑戰存在于產業鏈的各個組成部分,低空經濟是新質生產力的關鍵賽道之一,產業尚處于起步階段,發展低空經濟正在面臨多種復合問題,行業的標準建設是重中之重。(圖7-1)

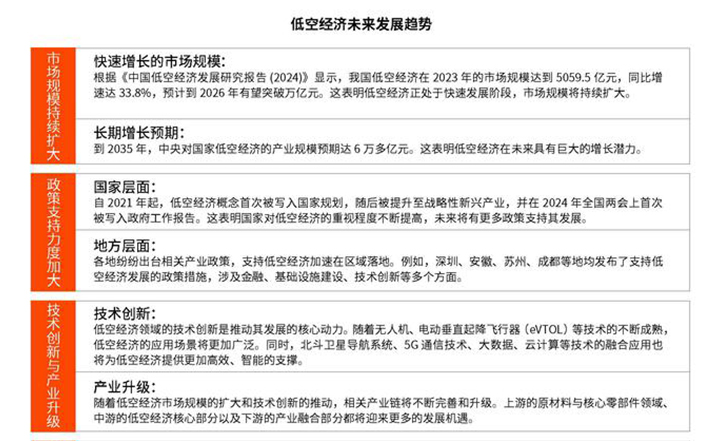

08低空經濟未來發展趨勢

中國的技術創新和產業升級勢能明顯

工業巡檢事件類型主要為大額招投標和首次應用,反映產品已商業化,且領先于實際應用,重點事件多發生于 2023年,無新產品或支持政策,整體成熟度相對較高。

農業作業主要為大額招投標,且數量較多,或反映應用已規模化,兩條產品進展也并非該應用領域的首款產品,而是迭代產品或反映該領域成熟度相對較高。

測繪地理整體重點事件數量少,以大額招投標事件為主,或反映該應用場景已具備一定成熟度,但由于產品功能面臨天花板應用范圍不廣、程度不深。

物流運輸均為產品首發和政府支持下的試點、新航線。應用場景仍處于探索階段,產品并未量產或仍未滿足場景功能需要,該領域成熟度相對較低。

應急救援招投標事件較多,但仍存在新品首飛、場景試驗事件,疊加重點事件密集發生于年初至今,該應用場景基礎需要或已滿足正在向深度應用過渡。

警用安防招投標、場景擴容、地方建設事件均有,整體重點事件數量在近一年較少。可能由于警用安防領域中的細分應用成熟度不一,訓練、標靶用途相對成熟,但城市警務應用成熟度仍不高。

城市交通均為產品端進展,以新品發布、驗證、取證等為主,或反映這一應用領域成熟度仍處初期。低空旅游近期重點事件均為政策規劃、航線開通、試點運營,反映該領域產品已具備一定應用性,但開放程度一般,結合eVTOL 等新興場景載體仍處于發展初期,低空旅游整體成熟度一般。

相關稿件