中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

生物醫藥是整個二級市場彈性數一數二,但拐點難以揣摩的行業。這一點,美港A三大市場都曾經有過足夠多的暴漲暴跌案例可用于佐證。

但很多時候,這種片面的表現又掩蓋了生物醫藥自身的永續價值:在絕大多數細分賽道上,任何一家有實力站穩的公司,其實都有一條或者多條長期的價值線。關于判斷這種價值的切入點,從業務看是管線和產品,從醫藥行業的本質看,則是研發積累的能力,以及后續打開市場的能力。

康希諾(73.100,?-1.07,?-1.44%),是被普遍性錯估的典型例子。漩渦之中,康希諾有自己的長期主義、長期價值。

周期波動已滌清,技術的復利價值將釋放

疫苗歷史悠久,是醫藥行業的典型賽道。但同時,人類對病癥的持續深入研究,又讓創新疫苗不斷涌現。這構成了疫苗行業一個突出特征:超長周期性。一是生物醫藥本身需要的長期研發和試驗過程,二是新生人口和新疫苗的出現,讓人類對預防的需求總是在增長-被滿足的循環中前進。

這就意味著,疫苗市場本身也是隨需求釋放和技術進步緩慢釋放價值的超長周期賽道。Statista數據顯示,新冠之前,也就是截至2019年,全球疫苗市場規模約為328億美元,自2016年算起的年均復合增長率非常穩定,在6.4%左右。

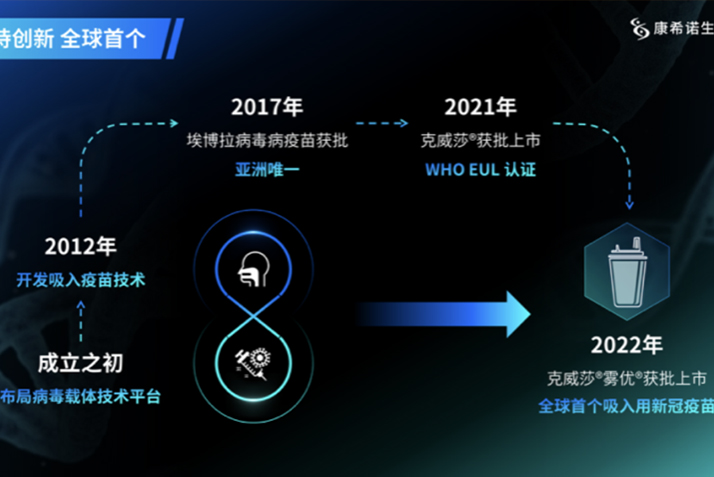

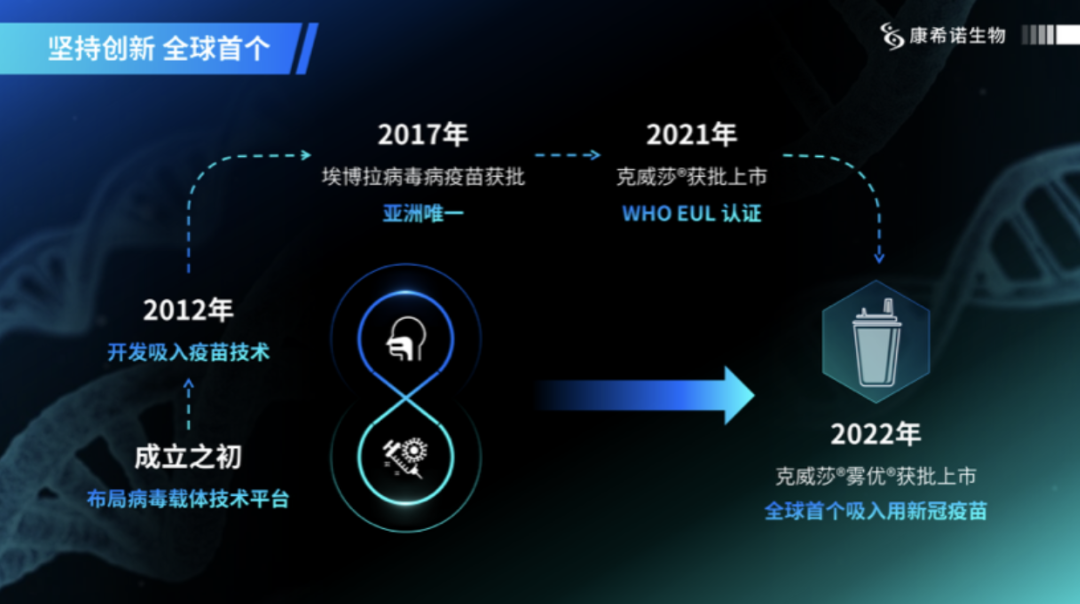

康希諾就根植于這片土壤之上。自2009年成立起,康希諾就進入了超長研發周期。康希諾生物聯合創始人董事長首席執行官宇學峰博士,曾在演講中提及,康希諾的經典管線類型,腺病毒疫苗,自2011年底攻關結核病起步,2015年應用于埃博拉疫苗,2020年又迅速成為抗擊新冠的中堅力量。從發展歷程看,康希諾剛好跨過了重要的十年節點,并且在依靠重磅品種打開下一階段的增長。

這一系列過程都圍繞康希諾的研發內核在運轉,也是康希諾的根本價值所在。但突發疫情令康希諾陷入市場波動:應對重大公共衛生安全事件,確實是疫苗行業價值驗證和兌現的途徑,但重大波動帶來的峰值業績,代價是破壞了康希諾原本的估值錨和成長體系。

這被外界誤解為,疫苗公司和疫情需求綁定——實際上是,康希諾在遵循自己的研發進程,例如因新冠而成名的mRNA疫苗,其相關的合成和遞送技術,康希諾自2018年起就已經開始布局,mRNA疫苗則自2019年就開始研發。

此外,將更多精力和生產能力放在新冠疫苗上,一定程度上拖慢了原本的步伐,而疫情資產減值也是業績波動的主要原因。好在現階段,波動已趨于結束。中泰證券(7.330,?-0.08,?-1.08%)在研報中指出,疫苗常規品種已在今年持續恢復。無論是新品的放量,還是在研管線的進展,重估康希諾的時機已經來臨。

重新梳理其價值也并不十分復雜,因為康希諾的優勢放在疫苗板塊,是肉眼可見的。疫苗板塊估值的底層邏輯,關鍵因素還是技術平臺和技術成果。

原因在于,一方面,醫藥產品和快消之類的日常消耗產品有著巨大不同,醫療行業在長期研發和產品化進程中累積的技術成果、平臺、工藝能力等等,是行業的重要壁壘和長期價值所在,很難在短時間內形成類似優勢。強研發,本身既是一種長期優勢,也是構筑優勢的過程。

康希諾近期成果不斷“刷屏”就是一個例子。7月23日午后,其重組帶狀皰疹疫苗(腺病毒載體)獲得加拿大臨床試驗申請批準。7月27日晚間,其吸附破傷風疫苗收到國家藥品監督管理局核準簽發的《藥物臨床試驗批準通知書》。8月8日,康希諾公告與阿斯利康簽署《產品供應合作框架協議》,將向阿斯利康提供關于mRNA的合同開發和生產服務。

這些成果,就都立足于康希諾多年研發形成的平臺優勢上,并且站在了世界一線舞臺之上。

比如我國首個自主研發的四價流腦結合疫苗-康希諾曼海欣?,就以康希諾載體蛋白的核心技術平臺為支撐,使用了自主知識產權的CRM197載體,康希諾也是目前國內唯一有此載體產業化能力的企業,打破了國內長期以來只有TT一種載體蛋白路線的困境。而在腺病毒載體層面,康希諾已經探索出從基因編輯到規模化生產的可復制性,這就是平臺的價值、技術的“復利”。

另一方面,強有力的技術底蘊,也讓康希諾自身的商業化與合作開拓之路更加順暢。

與阿斯利康的合作協議,本身建立在康希諾和CDMO們的差異性優勢之上:康希諾的研發實力更能匹配阿斯利康的綜合需求。此外,康希諾已和印尼聯合推進創新疫苗合作,并在馬來西亞與SGB集團入股綁定合作,后者是馬來西亞唯三擁有經營疫苗資質的公司,并且馬來西亞還是PIC/S的成員國,可以成為康希諾進入國際市場的快捷通道。在商業化層面,康希諾早已對自身路線做出前瞻,及時調整策略降本增效,提升團隊建設的重要性,為產品放量做準備。

上半年,疫苗行業整體批簽發次數為2087批次,同比增長8.1%,行業面打開向上空間已成定局。西南證券(4.230,?-0.04,?-0.94%)指出,疫苗行業值得選擇的主要標的,需要管線有重磅品種,放量節奏快,長期技術能力優秀的龍頭。康希諾,是一個標準的樣本。

二級市場結構性利好,向上動力充足

康希諾的形象也建立在醫療行業整體背景下,近期監管部門醫療反腐的重拳出擊,連續挑動大批賽道老企業的神經,也驗證了外力會如何嚴重影響股價。

不過,反而是在這個情形下,康希諾作為技術研發驅動型企業的優勢變得更明朗。

一方面,其價值不類似銷售驅動型,反而會在自身新品放量過程中,受益于醫療反腐對不良競爭的壓制,享有更清朗的競爭環境。華創證券指出,反腐背景下,“臨床數據更好的藥品和耗材將更受醫生青睞,產品不行僅僅依靠銷售的這種模式在市場上將越來越行不通”,而康希諾這種技術驅動型的企業往往價值更高。

從創立的第一天起,康希諾生物就定位為根植于中國的全球疫苗供應者,致力于為全球提供創新、優質、可及的疫苗,這是公司的初心,也是康希諾生物開放式創新的成長密碼。十余年來,康希諾生物依托全球領先的五大技術平臺,建立起了覆蓋10余種適應癥的18種創新疫苗產品管線,為公司構建符合國際標準的產業體系打下堅實基礎。

另一方面,政策反腐的本意是讓優質科創企業有更多機會用實力說話。這一點從行業其他風向也能看出跡象。上月,國新辦“權威部門話開局”系列主題發布會上,國家藥監局相關負責人明確,將繼續強化對研發創新的支持,將相關資源更多傾向于臨床價值明確的產品。

此外,國務院在《關于進一步優化外商投資環境 加大吸引外商投資力度的意見》中提出,加快生物醫藥領域外商投資項目落地投產,鼓勵外商投資企業依法在境內開展境外已上市細胞和基因治療藥品臨床試驗。這對于康希諾的一系列合作項目布局都有推動作用。

最后,康希諾二級市場的價值重估,還受益于港交所已經發生和正在醞釀的重大變化。港交所的舉措,核心還是在于提高市場流動性、為企業價值回歸鋪平道路。比如香港證券及期貨專業總會已響應其領導人收集公眾意見的活動,要求撤銷股票印花稅。

而在資金流通層面,8月18日,證監會在答記者問時明確指出,要統籌提升A股、港股活躍度,將在港股通中增設人民幣股票交易柜臺,支持香港市場發展。未來,港股市場的資金面修復已開始奠基。

這就要回到文首的話題,醫療企業的市場彈性高,極易從市場底部形成上攻勢頭。現階段,康希諾減持帶來的拋壓已經明顯進入尾聲,筑底已經完成。且23H2行業景氣度上行的趨勢已較為明朗,例如康希諾流腦疫苗目前已明顯放量,市場情緒蠢蠢欲動。

還有一點在于,港股康希諾生物的長期走勢與恒生醫療健康指數有近似性,后者多次在3000點之下筑底,目前也與康希諾走勢有共鳴,出現反彈跡象。

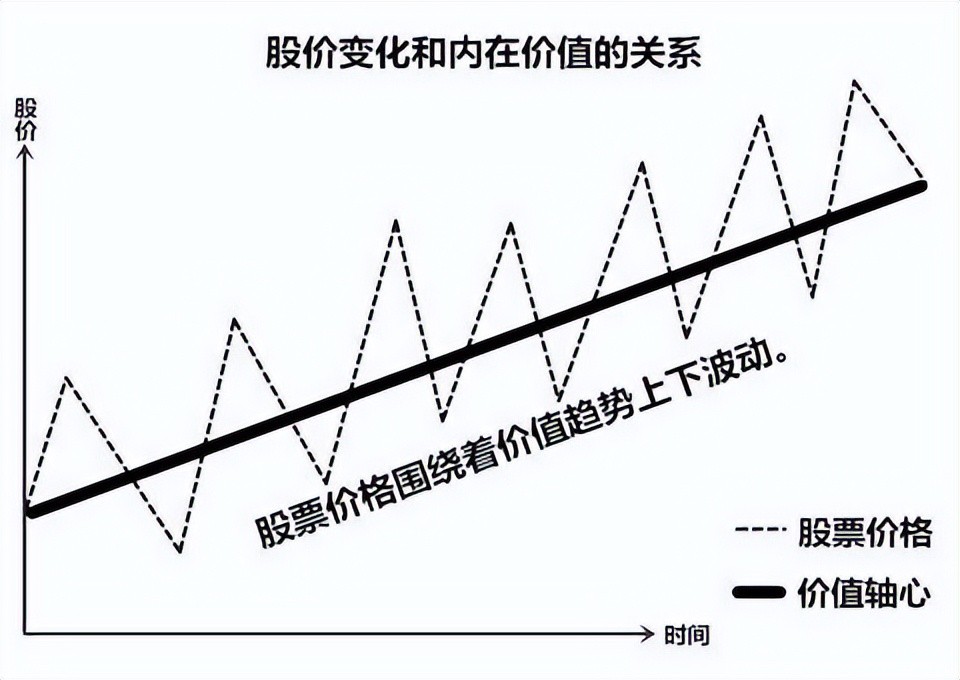

德國股神安德烈· 科斯托拉尼有一個遛狗理論:股市中價值和價格的關系就像遛狗時人和狗的關系。時高于價值,有時低于價值,但遲早會回歸價值;就像遛狗時狗有時跑在人前,有時時跑在人后,但一般不會離人太遠。遛狗時人通常緩步向前,而狗忽左忽右、東走西躥,正如股價的波動常常遠大于基本面的波動。趨勢投資者喜歡追著狗(價格)跑;價值投資者喜歡跟著人(價值)走,耐心等狗跑累了回到主人身邊。有時候,狗跑離主人的距離之遠、時間之長會超出你能忍受的范圍,讓你懷疑繩索是否斷了。其實,繩索只是有時比你想象的長,但從來不會斷。

我們在投資的時候應重視價值投資,不能過多關注短期價格的波動,過度的關注價格,會消耗更多精力,引起不必要的情緒波動,形成不良操作習慣。手握著價值,何必過于在意波動。多重因素共振下可以預見,中報會成為康希諾蛻變的重要節點,康希諾這個“價值洼地”,長期來看已走到價值回歸正軌的黎明前夜。

相關稿件