中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

在碳達峰、碳中和政策目標指引下,ESG(環境、社會和治理)已成為金融機構的“必答題”。今年上半年,銀行紛紛發布ESG相關報告,多角度呈現其踐行綠色理念、以綠色金融促進實體經濟發展的情況。中國銀保監會6月初印發的《銀行業保險業綠色金融指引》更是明確要求從戰略高度推進綠色金融,并首次提出將ESG納入全流程監管。

與往年相比,今年各家銀行的ESG報告有何亮點?銀行上半年在綠色金融產品和服務方面有哪些創新和探索?綠色金融業務在發展過程中,還存在哪些難點堵點,相關工作如何持續推進?

ESG披露更全面規范

與往年相比,國有大型銀行今年披露的ESG報告更為全面規范。6家國有大型銀行在今年年報披露季均已對外發布2021年度報告和社會責任(ESG)報告。

據中國銀行相關業務部門負責人介紹,中國銀行今年是連續第15年公開發布社會責任ESG報告,報告全文約7萬字,全面介紹了該行一年來履行社會責任有關情況。與往年相比,中國銀行今年發布的《2021年度社會責任報告(環境、社會、治理)》首次全面規范收錄了該行ESG績效表現,對香港聯交所《環境、社會及管治報告指引》適用指標進行了全面披露或解釋,同時對照MSCI等多個國際權威ESG評級體系,主動披露相關ESG評價指標共計146項,較上年新增54項。

中國建設銀行在履行社會責任方面也是毫不遜色。據介紹,該行從2006年開始,已連續16年披露社會責任報告,2021年除了提供高質量的金融服務外,在助力脫貧攻堅、賦能小微企業成長、社會公益等方面均取得積極成效。

中國農業銀行今年發布首期綠色金融和環境信息專題報告,在董事會設立戰略規劃與可持續發展委員會,在高管層設立綠色金融委員會,全面加強對綠色金融業務的統籌規劃和組織領導。2021年,農行將發展綠色金融上升為全行三大戰略之一,制定“十四五”時期全行綠色金融發展規劃,全面搭建綠色金融發展的系統框架,明確綠色金融發展目標、重點任務和保障措施,為綠色金融戰略實施提供方向指引。

中國工商銀行2021社會責任(ESG)報告顯示,該行實施“三新一高”公司信貸新布局,加快傳統制造業轉型升級和新興制造業動能培育,重點支持綠色低碳、節能環保的新基礎產業,助力醫療、教育、文化、旅游、養老、體育等新服務業的建設與發展。據介紹,工行始終堅持以綠色金融促進實體經濟發展,進一步明確了“建設國際領先的綠色銀行、成為具有良好國際聲譽的綠色銀行”的戰略目標。2021年,該行不斷提高綠色金融績效考核權重,加大綠色金融優惠政策傾斜;加強環境(氣候)與社會風險評估,在業內首創環境風險智能化管理系統等;加強全口徑資產綠色分類管理,全面實施信貸與非信貸資產的綠色分類,實現境內分行環境友好和環保合格類貸款余額占比達99.3%。

在國有大型銀行的持續帶動下,銀行業對ESG信息披露更為重視。今年以來,多家城商行和農商行發布首份ESG報告,網商銀行、百信銀行、微眾銀行近日也紛紛發布首份可持續發展(ESG)報告,披露其在實踐ESG理念、開展數字普惠金融、踐行綠色低碳和履行社會責任等方面的探索成果。

商業銀行作為我國金融體系的重要組成部分,重視ESG、踐行ESG對于整個經濟社會發展具有重要的積極意義。在業內專家看來,銀行重視ESG不僅有利于推動銀行業加速向可持續發展轉型,發現投資機遇,尤其是綠色低碳市場機遇,還可以用于管理下行風險,更好適應行業監管趨勢變化。

綠色產品創新多點突破

國有大型銀行在探索多元化綠色金融產品和服務方面已初見成效,漸成體系。中國銀行研究院近日發布的研報顯示,該行已提出全集團綠色金融的量化戰略目標、重點工作和配套措施,逐步搭建完善綠色金融政策體系,累計推出15個領域40余項綠色金融產品和服務,包括可再生能源補貼確權貸款、碳排放配額質押貸款等。

可再生能源補貼確權貸款是以清潔能源發電企業納入國家財政及相關部門審核公布的電價補貼名單為前提條件,按照已確權應收未收的補貼資金來確定貸款額度,為符合條件的該類型發電企業提供資金支持的創新信貸產品。

除了中國銀行,建設銀行的該類產品也已落地。據了解,建設銀行中山市分行近日成功為當地一家可再生能源電力企業辦理的3年期2500萬元低成本綠色貸款,正是可再生能源補貼確權貸款。

記者梳理發現,今年以來,商業銀行在綠色金融產品和服務方面的創新拓展步伐明顯加快。1月份,農業銀行“農銀碳服”系統正式上線運行,農行成為首家與中國碳排放權注冊登記結算有限責任公司對接的大型商業銀行;4月份,中信銀行個人碳普惠平臺——“中信碳賬戶”上線,同月,民生銀行發布“民生碳e貸”產品;5月份,平安銀行個人碳賬戶平臺——“低碳家園”正式在平安口袋銀行APP上線,據悉,“低碳家園”賬戶體系由平安銀行攜手中國銀聯、上海環境能源交易所共同打造,為國內銀行業首個銀聯信用卡、借記卡全卡碳賬戶平臺。

6月份,工商銀行成功發行境內首單商業銀行碳中和綠色金融債券,募集資金主要投向具有顯著碳減排效果的綠色產業項目,儲備項目包括風力發電等清潔能源類項目。另外,北京銀行發行90億元綠色金融債券,興業銀行福州分行落地福州市首筆“碳減排掛鉤”貸款等。

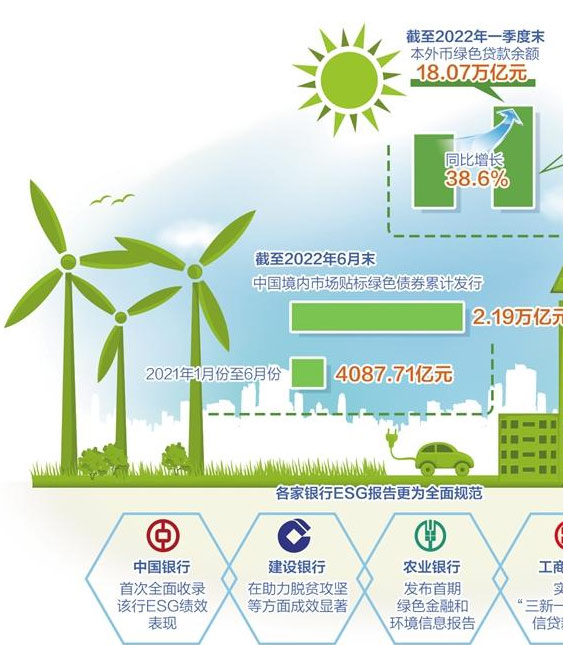

相關統計數據也印證了銀行業在綠色金融業務方面的快馬加鞭。人民銀行發布的最新數據顯示,截至2022年一季度末,本外幣綠色貸款余額18.07萬億元,同比增長38.6%,其中投向具有直接和間接碳減排效益項目的貸款合計占比達66.5%。

在承銷發行綠色債券方面,銀行業也實現較大突破。多家銀行積極推動綠色債券的承銷發行。如廣發銀行今年承銷了國開行2022年首期綠色金融債的發行;浦發銀行近日連續完成中國鋁業股份有限公司2022年度第二期中期票據(轉型)、大唐國際發電股份有限公司2022年度第五期中期票據(轉型)的承銷工作,募集資金將專項用于企業技術升級改造等具有降碳效果的項目。

與綠色信貸主體較為單一不同,綠色債券擁有更多的投資者參與,也有更多投資機會。去年2月,中國銀行間市場交易商協會在普通綠色債務融資工具基礎上,創新推出碳中和債,上市后受到廣泛關注。Wind數據統計顯示,截至2022年6月末,中國境內市場貼標綠色債券累計發行2.19萬億元,存量規模1.34萬億元。而2021年1月份至6月份發行規模為4087.71億元。這其中,無疑有銀行業的助力。

轉型金融受到關注

雖然在多方積極推動下,綠色金融產品近年來日益豐富,但與投資者的實際需求相比還有較大差距。近日,一項針對中國綠債投資者的調查顯示,可再生能源和低碳交通正成為目前最受境內外投資者關注的類別。投資者同時表示,希望能購買更多投資于這兩個領域的綠色債券產品。

另外,從銀行的角度來看,綠色金融產品的創新不能僅僅停留在只給綠色行業融資,當前,還需要積極推動一些污染較重、能耗較高的行業實現轉型。星展銀行(中國)有限公司代履職行長鄭思禎近日在接受記者采訪時表示,如果只能給綠色行業融資的話,實際上對于銀行來說可選的行業是比較少的,比如大家熟悉的電動車或者新能源。而在實際中,更多的需求來自一些污染比較重、本身不綠色的一些行業,企業想通過減碳實現綠色轉型。

“我們更多地想支持這類型的企業,而這類企業本身對融資的需求也非常大,因為需要轉型,也要做出一些大的投資,這對銀行來說也是業務機遇。”鄭思禎說。

在業內專家看來,轉型金融將成為綠色金融和可持續金融領域未來一段時間發展的熱點方向,而目前國內外在轉型金融政策、標準、市場實踐方面都有了積極進展。

據介紹,目前歐盟、英國等正加速推動轉型金融相關政策出臺,從國內來看,我國正加快建設與綠色金融標準體系有效銜接的轉型金融標準體系,轉型債券創新試點啟動,明確了轉型債券發行的核心要素,部分路徑明確的高碳行業標準有望率先出臺。另外,轉型金融信貸工具與債券工具的探索正有序推進。

資金是實現高碳行業有序轉型的關鍵,基于高碳行業轉型的巨大資金需求,轉型金融的概念被提出。同時,轉型金融聚焦于支持高碳行業按照全球或區域的氣候目標和路徑進行有序轉型,也為高碳行業企業融資提供了新選擇。興業研究首席綠色金融分析師錢立華分析認為,要助力實體經濟中的高碳行業實現低碳、零碳轉型,轉型債券、可持續發展掛鉤債券(SLB)等轉型類債券必不可少,未來轉型類債券在國內也將迎來快速發展。

另外,鄭思禎認為,建立統一、完善的綠色金融監管體系十分重要。2021年多個部委聯合發布的《綠色債券支持項目目錄》有助于推動建立統一的分類標準,優化綠色金融框架,有助于吸引成熟的投資者和產品進入市場,目前該標準還需要進一步與國際標準接軌。(經濟日報記者 陸 敏)

相關稿件