在旁人看來,作為全職媽媽的張女士無疑是令人羨慕的:老公的公司蒸蒸日上,家庭收入水平節節上升,她不僅不用在職場上各種“卷”,而且家里的各項開銷也從沒有讓她發愁過。更重要的,正在上小學的兒子聰明伶俐,成績一直不錯,這讓她覺得多年的辛苦付出沒有白費。

不過,張女士也有自己的煩惱。由于精力有限,老公就將家庭資產進行投資的“重擔”交給了學金融出身的她。張女士知道,眼下通貨膨脹情況較為嚴峻,要是不找到合適的投資形式,這幾年積累的資產一不留神就會貶值。往年,張女士還會考慮投資不動產,不過現在房產行情走勢不明,張女士逐漸將投資重心轉移出來,開始向股票、基金、保險、信托等流動性更佳的投資方向傾斜,以尋求更為穩健的收益,打贏資產“保衛戰”。

說到保險,張女士恰好最近在圈內朋友的介紹下,為兒子購買了國聯人壽最近的新產品——“鑫運兩全”。那么,“鑫運兩全”到底是款怎樣的產品,能讓圈內人互相推薦呢?

國資背景,打造口碑基石 其實,對于保險,投資經驗豐富的張女士已總結出一套完整的衡量體系,比如,產品背后的險企實力是否雄厚,有無國資背景,產品的收益是否穩健、保費可否靈活轉化用以救急,等等。經過自己的綜合評判,對于朋友的推薦,張女士最終欣然采納。

張女士了解到,國聯人壽是由無錫市國聯發展(集團)有限公司聯合多家大型企業共同發起設立的全國性壽險公司,在2019年“中國服務業500強企業”中位列236位。在風險變幻不定當下,這種具有國資背景而且實力雄厚的保險企業,自然成為張女士的首選。

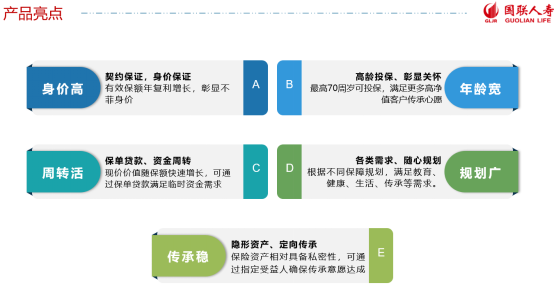

穩健收益,助力跑贏通脹 在保證安全性的前提下,對于保險產品的收益水平,張女士也有自己的“一本賬”。當前的市場形勢,投資收益太高的,不敢入局;收益太低的,又跑不贏通脹,因此,適中且較穩定的投資回報水平,是張女士所期望的。在這一點上,“鑫運兩全”剛好滿足了她的要求:每年有固定的收益水平,壽命越長保額越大,相應地,身故后的理賠金額也就越大。

比如張女士給10歲的兒子購買的這款產品,年交保費10萬元,10年交清,累計所交保費共100萬元。那么,到兒子70歲時,現金價值共683.83萬元,到80歲時,這一數值將變為964.37萬元。因此,即使張女士的兒子面臨65歲才能退休的局面,那么他在領取退休金外,還有一筆資金作為提高退休生活品質的堅實保障。人無遠慮必有近憂,對此,張女士一直深信不疑。

財富傳承,進退更顯靈活 張女士還特地關注到了一點,如果兒子在80歲時和這個世界告別,那么此時他將能獲得一筆964.37萬元的身故保險金。不過,兒子也可以提前指定自己的子女或其他人作為受益人,讓家庭積累的財富繼續傳承下去。都說“富不過三代”,但是只要選擇合適的資產配置形式,這個所謂的“怪圈”其實是很容易跳過去的。

當然,張女士也知道自己難免會遇到資金周轉困難的時候。萬一遇到這種情況,“鑫運兩全”進可攻退可守的靈活性將幫上大忙,這也是這款產品特別吸引張女士的地方。也就是說,如果投保期間急需資金進行周轉,她既可以進行保單貸款也可以進行減額交清,緩解家里的資金壓力。

有了這些優勢做保障,張女士自然也愿意將“鑫運兩全”推薦給身邊的朋友。圈子嘛,不就是資源共享嗎?

以上產品為簡要介紹,僅供參考,詳細內容以保險合同為準。

中企網微博

中企網微博 中企網微信

中企網微信