ACCA最新報告指出,編制可持續發展報告對于企業盈利能力提升、取得長期成功至關重要。

企業正面臨著來自于客戶、供應商、金融服務商、潛在新員工和監管機構對可持續發展信息日益增長的需求。

我們發現,把可持續發展信息和財務信息緊密聯系起來的企業,將更有能力做出帶來長期成功的決策。他們會獲得更好的融資渠道,吸引更高素質的員工,也會變得對客戶更加有吸引力。

他們也將更有可能遵守這個領域持續更新的可持續相關商業法規和報告要求。

因此,企業和專業人士也需要更多的支持和指導來準備這些信息。

ACCA(特許公認會計師公會)今天發布了一份名為《可持續發展報告:編制指南》的新指南報告。ACCA將出席11月30日在阿聯酋舉辦的COP28(聯合國氣候變化大會)。屆時,推動可持續發展報告在全球的應用,將是大會的主要議題之一,而該報告也將在大會前發布。

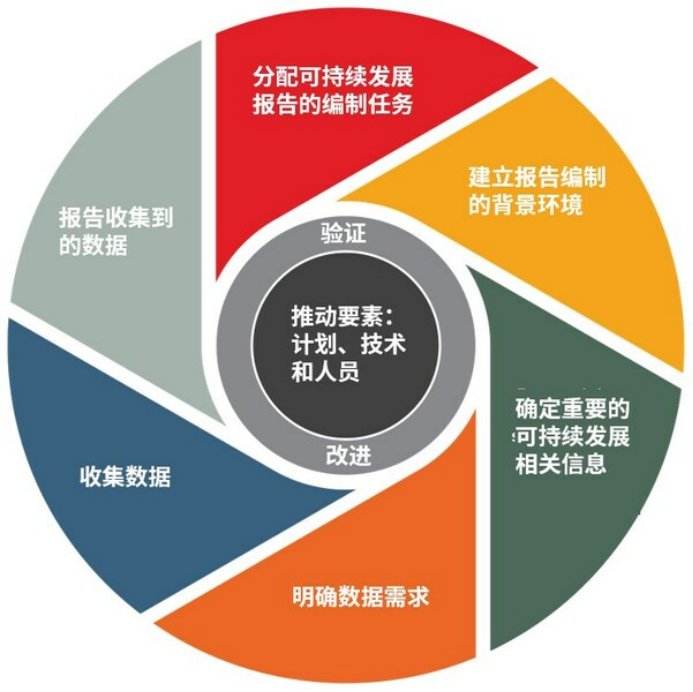

針對專業會計師、高級管理者和人才培養者,本報告列出了組織和企業開始準備可持續發展報告的關鍵步驟,其中包括八大階段的披露步驟及附帶案例的實際操作建議。這個指南可以適用于各種規模的組織和企業。該指南側重于適用基于國際可持續發展標準委員會(ISSB)標準編制的可持續發展報告,但它同樣也適用于基于其他可持續發展報告標準的組織和企業。

該系列指南中的第一項內容,是與ISSB聯合制作的一系列視頻,重點關注今年6月發布的前兩項準則:IFRS S1和IFRS S2,以幫助大家理解和應用這些準則。

該報告的聯合作者、ACCA可持續商業總監Sharon Machado表示:“實現可持續發展報告的質量不一定是一場競賽。重要的是要有勇氣開始,有能力在你的組織背景下做出判斷,讓其他人參與進來,并找到改進的方法。”

該報告的聯合作者、ACCA企業報告洞察 - 可持續發展主管Hsiao Mei Chow補充說:“沒有放之四海而皆準的解決方案。我們鼓勵所有參與者花時間研究本建議的流程,然后基于此來設計適合自己組織的流程并推動實施落地。”

該報告的另一位聯合作者、ACCA企業報告洞察力 - 財務主管Aaron Saw評論道:“可持續發展報告可能涵蓋一系列事項,但重點應放在為報告使用者提供的重要信息上。確定與可持續發展相關的風險和機遇的重大信息,需要分為三步走。”

ACCA政策洞察總監Mike Suffield表示:“可持續發展報告的要求,將會擴展到可持續發展戰略的制定和實施?--?對許多專業會計師來說,這是一個巨大的變化。另一方面,這種更全面的報告要求將有助于組織在短期、中期和長期內實現效益。”

“八階段”報告周期

關于ACCA ACCA全稱特許公認會計師公會,是備受全球認可的專業會計師組織。ACCA為世界各地的財會專業人士提供專業資格認證,并在全球推進會計準則的發展。

自1904年成立以來,ACCA一直為有志投身財會領域的專業人士創造機遇。我們秉持多元包容的原則,在全球181個國家及地區擁有247,000名會員與526,000名未來會員。

在中國,ACCA擁有29,000名會員及148,000名未來會員,并在北京、上海、廣州、深圳、成都、沈陽、青島、武漢、長沙、香港特別行政區和澳門特別行政區設有共11個辦公室。

ACCA具有前瞻性的專業資格認證體系、繼續教育資源以及獨特的商業洞察,不僅備受各行各業的尊重與重視,還為財會專業人士提供了組織和經濟發展所需的商業與金融專業知識及道德標準,以幫助他們創造、保護和報告由組織和經濟創造的可持續價值。

我們秉承ACCA的價值觀及使命,推動財會行業發展并培養適應時代發展的財會專業人才。通過與政府、準則制定者、慈善團體、教育機構和其他財會專業組織通力合作,推進財會行業的高質量發展,共塑可持續發展的未來。

中企網微博

中企網微博 中企網微信

中企網微信