中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

在中國的商業史上,這樣的一幕反復被人們津津樂道:滴滴與快的的合并談判進行到最后緊要關頭時,兩家高層分別在兩個房間里,給騰訊的劉熾平和阿里巴巴的蔡崇信打電話征求意見。

“BAT就像天上的神仙,神仙在看人間打仗。”華興資本創始人包凡這樣形容這充滿了隱喻的一幕。

伴隨著近年來BAT等互聯網巨頭高頻次、大手筆的投資和收購,CVC(企業風險投資),這個投資界的新勢力發揮的作用越來越不容忽視。

過程中,業界對實體企業涉足VC爭論不休,反對者認為是“脫實入虛”;也有業內人士認為,存量市場不斷萎縮,通過投資能讓企業自身與新興市場力量連接起來,是企業清晰可行的第二增長曲線。

從結果來看,CVC在戰略布局和財務回報兩個維度上,也實實在在反哺了集團公司。

時代財經觀察到,2021年以來,在VC(風險投資)/PE(私募股權)兩極分化的趨勢下,娃哈哈、農夫山泉、溫氏股份等非互聯網CVC機構也相繼成立或參與投資私募股權基金,深入前線開辟新的戰場。

圖片來源:視覺中國

從耕耘者到暸望塔

與傳統的VC/PE不同,CVC是風險投資的特殊形式,企業設立創投公司或投資部門兼并收購相關企業,進行多元化投資,或者讓集團的閑置資金產生收益而進行私募股權投資。

在中國,要數互聯網CVC機構最為活躍,如騰訊、阿里等大廠,也有如溫氏投資、海爾資本、碧桂園創投、娃哈哈創投等非互聯網CVC機構,且投資方向多圍繞公司主業上下游。

深耕產業多年后,巨頭們涌進投資市場,捕獲優質標的,意圖尋求新風口。

聯想創投集團總裁賀志強曾在公開場合表示,傳統CVC很大程度圍繞企業當前戰略來進行投資布局,但在快速發展和更為開放的智能互聯網時代,新一代CVC的格局更為寬廣,以創業創新的力量反推母公司發展,成為其瞭望塔。

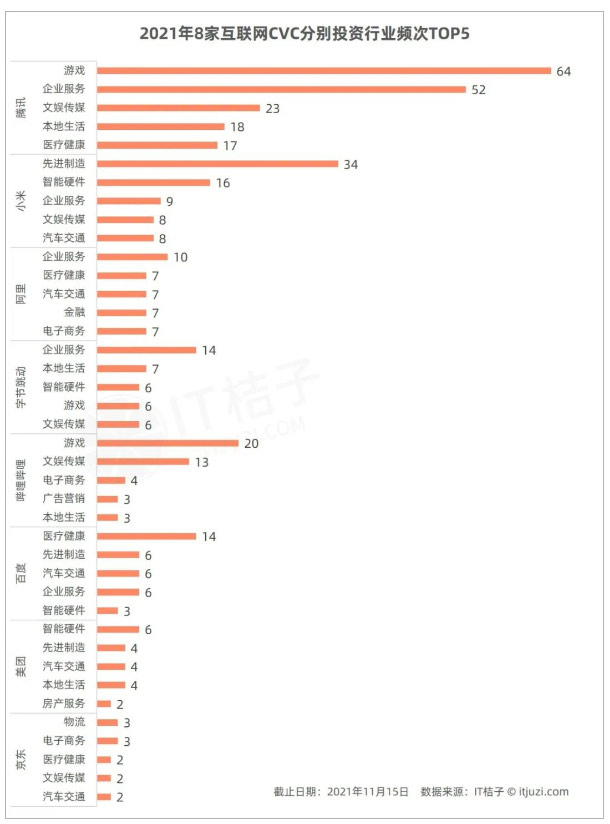

據IT桔子統計,2021年,騰訊、小米、阿里、字節跳動、B站、百度、美團、京東8家CVC合共參與投資591起,總投資金額接近3500億元。

其中,騰訊2021年共出手244次,狂撒1448億元,為當之無愧的“超級買手”。緊跟其后的是小米,出手102次,投資金額約437億元;阿里出手次數少,僅有61起,但已披露總投資金額比小米高,達685億元。

緊隨其后的是字節跳動、B站、百度、美團和京東,投資頻次分別為46、38、23和19起。

從近幾年趨勢來看,騰訊依然高調,穩坐冠軍寶座,投資頻次上,小米在2020年超過阿里,B站在2021年也加快了投資步伐,同比翻倍。

圖片及數據來源:IT桔子

從投資關聯度來看,投資企業服務型企業是各CVC的共通點,但巨頭們側重點有所不同。

騰訊主要圍繞游戲和文娛領域,小米則偏重先進制造和智能硬件,而阿里更關注醫療健康和汽車交通領域。

圖片及數據來源:IT桔子

騰訊2021年三季報顯示,該季度騰訊營收1423.68億元,其中游戲業務收入449億元,網絡廣告業務收入225億元,社交及其他廣告收入190億。游戲依然是騰訊主要收入來源,但該季度其他兩大業務也實現同比增長,這些業務與騰訊的投資明顯呼應。

友好型VS激進型

BAT當中,以社交起家的騰訊被成為“流量公司”,而以電商起家的阿里被稱為“生意公司”,企業基因已經決定,騰訊和阿里兩個巨無霸在投資這件事上側重點各有不同。

從通過投資并購餓了么進軍餐飲服務市場,到收購高德地圖進軍出行市場,再到收購優酷土豆進軍文娛市場,可以看出,阿里大多數的投資,最終變成了控股收購,由此提升了自身的營收能力。

相反,騰訊并不尋求控股,更愿意創業公司獨立IPO。

從京東、美團到拼多多,除了游戲市場,到目前為止很少見騰訊的控股收購,為數不多的閱文集團(00772.HK),最后也是分拆獨立上市。

而在滴滴和快的合并之前,騰訊和滴滴還有一段往事,亦可一探兩大巨無霸的投資風格。

2013年,馬化騰到北京參加兩會期間約程維吃飯。飯桌上,程維收到騰訊投資滴滴的邀請,占股20%。但程維出身阿里,并且滴滴的天使投資人王剛也是阿里老兵,程維怕不好交代。

當時,快的已經拿到阿里400萬美元的投資。面對程維的猶豫,馬化騰開出常人難以拒絕的條件:投資后不要董事會席位,投票權減半。

后面的故事大家都知道,滴滴接受了騰訊和經緯創投1500萬美元投資,補充彈藥,與快的展開瘋狂補貼大戰。

截至2014年5月,滴滴和快的累計補貼超過24億元,快的補貼近10億元,滴滴補貼超過14億,騰訊對滴滴的支持超過7個億。

但“金主爸爸”不是給錢就完事,騰訊還出技術。

據報道,當時滴滴和快的技術還不成熟,APP在早晚高峰會掛掉,于是騰訊派了50個工程師到滴滴,整整七個日夜,兩班倒幫滴滴將后臺重新編程,解決技術硬傷,后面更多次加碼投資滴滴。

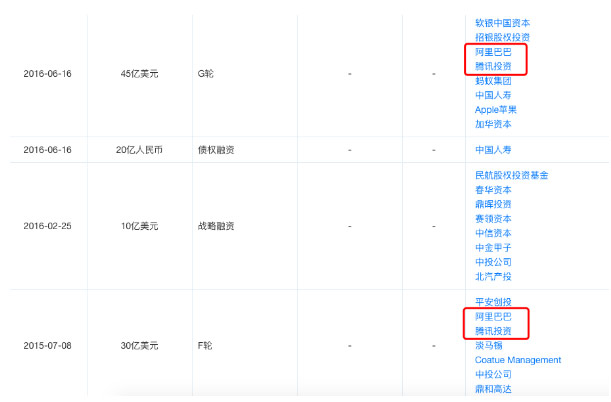

2015年情人節,滴滴和快的“牽手”,共同宣布兩家實現戰略合并,快的也逐漸淡出眾人的視線。可以說,滴滴從垂死掙扎到成為行業霸主,騰訊功不可沒。隨后,阿里也出現在滴滴的F輪及G輪融資名單上。

圖片來源:天眼查

在投資角色上,騰訊明確自己的定位,堅持不控股、不控制、長期投資,被認為是最像財務投資人的巨無霸。與之相比,阿里風格更激進、控制欲更強。

2016年4月13日,餓了么完成12.5億美元融資,由阿里領投。從那時起,阿里便開始對餓了么進行“改造”。

首先,餓了么的財務、人力資源系統在2016年年底完全改成了“阿里式”,與此同時,餓了么原有大學生創業氣息的“熟人+同學”招人模式,也由阿里全方位接管。

在2018年4月2日阿里聯合螞蟻集團以95億美元全資收購餓了么的當天,原阿里健康CEO王磊宣布擔任餓了么CEO,失去控制權的原餓了么CEO張旭豪退居二線擔任董事長。此后,多個阿里高管接管餓了么各業務部門,餓了么創始團隊被邊緣化。

一位餓了么離職高管道出,這些人事變動是阿里收購后的常規操作。

這也解釋了,為什么美團在接受阿里多輪融資后,還是轉向握手騰訊。王興曾說,騰訊是他的朋友、一個更好的結盟者。

王興曾在接受媒體采訪時表示,自己曾期望能同時獲得騰訊和阿里的支持,“我以為滴滴是阿里和騰訊能共存的最好案例,但阿里方面表示,這恰恰是他們最失敗的例子。阿里可以給美團投更多的錢,但前提是不能有騰訊。”

最終,阿里選擇投資美團最大的競爭對手餓了么。在阿里全資收購餓了么數個月前,美團獲33億美元E輪融資,領頭的資方成了騰訊,美團逐漸與阿里形同陌路。

在出行、外賣、電商、汽車等領域,騰訊和阿里分別投出了滴滴和快的、美團和餓了么、每日優鮮和十薈團、蔚來和小鵬……可以看出,兩者在商業領域上呈現明顯的抗衡姿態。巨無霸通過挑選良駒,壯大陣營,以求在商業江湖上立于不敗之地。

共同成長

戰場上沒有永遠的敵人,商業環境愈發復雜的當下,各占山頭是一種玩法,共同成長也是一種活法。

左手電商、右手社交是阿里和騰訊共同的追求。它們或許沒料到,在共同投資美團不歡而散之后,會在投小紅書的路上握手言和。

近年來,CVC巨頭與獨角獸之間的關系交織也越來越緊密。

據媒體統計,2021年以來,騰訊合計參投62家獨角獸企業,有32家均為和其他CVC巨頭共同投資。在這之中,騰訊系與阿里系相遇、都參投過的獨角獸有14家。

比如在2020年7月,Airwallex空中云匯獲得阿里和騰訊共同投資,其跨境支付業務與兩家之間存在業務協同;此外,兩家巨頭共同投資過的企業還包括數字發票服務商百望云、同城貨運平臺快狗打車、智能電視制造商微鯨科技、正沖刺港股IPO的“辣條一哥”衛龍食品等。

另外,騰訊與小米也頻繁聯手投資獨角獸企業,比如說在線二手交易平臺轉轉和游戲制造商西山居,后者一邊借助騰訊的研發優勢,一邊利用小米內置游戲增加競爭力,形成三贏局面。

除了互聯網巨頭,越來越多上市公司涉足私募股權領域,要么參與認購創投私募基金,要么親自下場玩起來。

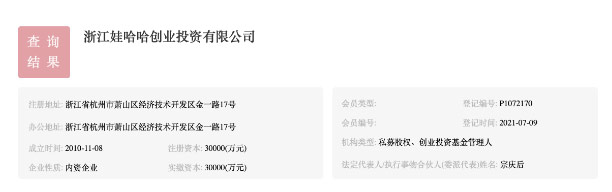

2021年7月,浙江娃哈哈創業投資有限公司正式通過中國證券投資基金業協會登記備案,集團創始人宗慶后以76歲高齡獲得基金從業資格,一時間引發外界對向來比較神秘的私募基金行業的關注。

圖片來源:中基協官網

8月,三六零(北京)私募基金管理有限公司也在中基協正式完成登記,這是360旗下首個私募股權公司。

9月16日,一家名為“關子私募基金管理(杭州)有限公司”的私募機構在基金業協會完成了備案登記,該私募的實控人正是農夫山泉創始人鐘睒睒。

為什么越來越多的實業企業熱衷涉足私募股權投資?

業內人士認為,在產業快速變革,存量市場萎縮,企業轉型升級壓力大的背景下,利用投資的方式讓自己與新興的發展力量連接,這對企業來說,是一條清晰可行的第二增長曲線。

中南財經政法大學數字經濟研究院執行院長盤和林認為,越來越多的實業企業熱衷于加入私募行業有幾方面原因。

“一是為了滿足股東期盼,引入更多投資工具,通過開展私募基金投資來拓展業績的想象力;二是為了滿足企業未來業務拓展和產業鏈延伸的需求,在未來可將純粹的財務投資轉化為戰略投資甚至實施并購重組,從而實現自身轉型;三是為了通過私募的模式與各路資本產生更多交集,這有利于自身未來的發展。”盤和林分析道。

本文不構成投資建議,股市有風險,投資需謹慎。

相關稿件