中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

“雙碳”、綠色低碳已經成為地方政府2022年工作普遍聚焦的重點方向。與此同時,嗅覺靈敏的資本市場緊密聯動,相關上市公司加快布局。

?

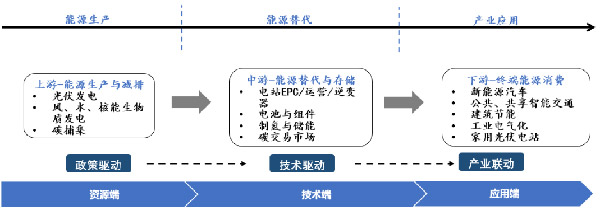

碳中和愿景下產業發展路徑展望

資料來源:國海證券

?

“風光儲電”成為地方發展“重頭戲”

2月7日晚間,鋰電巨頭億緯鋰能發布公告稱,公司于1月29日與惠州市人民政府簽訂《戰略合作框架協議》。雙方將深入貫徹國家關于“碳達峰、碳中和”的戰略部署,打造惠州千億級新能源電池產業集群。其中,惠州市負責保障企業新增項目落地建設需要,以及提供必要的產業扶持,并對企業的高端核心人才引進培養予以政策激勵。

在此之前,2021年12月底,另一家鋰電巨頭寧德時代也宣布與貴陽市人民政府簽署合作建設換電網絡協議。根據協議內容,雙方將在新能源汽車換電網絡設施建設、促進新能源汽車換電能力提升、推動新能源產業高質量發展等方面深入合作,共同構建貴州新能源市場和產業雙高地。

從近期密集召開的地方兩會來看,“雙碳”、綠色低碳發展已經成為地方政府2022年工作普遍聚焦的重點方向。在地方政府工作報告中,大都將綠色低碳發展列為2022年的重點任務之一,并明確具體的實施路徑。例如,北京明確碳中和時間表和落實方案,計劃通過眾多扶持舉措培育優質綠色金融資源。其中,北京綠色交易所目前正在穩步推進碳排放權交易、綠色項目庫建設。此外,廣東表示大力推動綠色低碳轉型,制定碳達峰碳中和實施意見和碳達峰實施方案;四川表示將嚴格落實國家“雙碳”政策,實施“碳達峰十大行動”,推動近零碳排放試點建設。安徽省提出穩妥有序推進“雙碳”戰略,推動經濟社會發展全面綠色轉型;積極推進綠色低碳發展,全面開展減污降碳協同增效。

具體來看,風電、光伏、特高壓、儲能、氫能、新能源汽車、充換電設施等多個產業成為地方政府規劃重點。例如,安徽開展“雙碳”科技創新專項,加強綠色低碳技術攻關和推廣應用。其中包括推動煤炭清潔高效利用和減量替代,布局建設一批光伏發電、風電、生物質發電等項目,新增可再生能源發電裝機350萬千瓦以上;以及加快能源基礎設施和“外電入皖”項目建設等。河北提出加快調整產業、能源、交通運輸結構,遏制“兩高”項目盲目發展,推動能耗“雙控”向碳排放總量和強度“雙控”轉變。強化煤炭清潔高效利用,積極發展風電、光電、氫能,新增可再生能源裝機800萬千瓦。推動新型儲能發展。

上市公司加快布局低碳主題

2021年,包括“風光儲電”在內的新能源領域是資本市場的熱門主題。進入新年后,嗅覺靈敏的市場對低碳主題的青睞有增無減。上市公司方面,除億緯鋰能外,近期還有多家企業也公布了最新的布局動作。以儲能為例,1月份以來,先后有多家上市公司陸續披露業務布局進展情況。例如,欣旺達表示,公司儲能業務將以鋰電池儲能集成及應用技術為核心,專注于電網儲能、工商業儲能、家庭儲能、網絡能源以及綜合能源服務業務。東方日升表示,目前公司儲能板塊已有“光儲直柔”相關技術應用并小批量出貨。圣陽電源表示,新能源儲能業務為公司“十四五”發展戰略重點,面對能源轉型發展契機和機遇,公司聚焦智慧儲能,未來計劃做大做強儲能業務。

不僅如此,正在召開的2022年北京冬奧會,讓氫能源概念再度成為熱門。在構建低碳交通體系等方面,氫燃料電池車的使用是本屆冬奧會的一大亮點。據悉,中國石油、國電電力等分別為北京冬奧會、冬殘奧會提供氫能供應保障。此外,宇通客車、雪人股份、動力源、華昌化工等公司陸續宣布已有相關氫能源產品服務于北京冬奧會。

在我國“碳達峰、碳中和”的雙碳目標指引下,發展氫能成為改善能源結構的趨勢之一。東吳證券分析認為,在新能源搶占能源領域話語權的過程中,往往會發生能源領域的重大變化和發展機遇,風、光、氫、儲等領域未來值得重點關注。

粵開證券認為,我國經濟正在實施主動轉型發展,隨著實現路徑逐步清晰,相關配套政策逐步落地,碳中和主線相關的新能源和綠色金融等行業有望迎來長期發展機會。

值得一提的是,開年以來,新能源板塊有所回調,市場不乏未來行情能否延續的擔憂。不過機構認為,近年來從中央層面到地方政府在政策端不斷發力,持續加大對新能源行業的支持力度,相關產業更是在產品力和市場力方面獲得了質的進步。從行業基本面來看,新能源板塊前期上漲具有強勁基本面支撐。從行業滲透率看,未來新能源相關產業大概率仍然處于相對合適的投資期。 (記者 高偉 北京報道)

相關稿件