中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博

中企網(wǎng)微博 中企網(wǎng)微信

中企網(wǎng)微信

中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博中企網(wǎng)微信

神策數(shù)據(jù)作為中國數(shù)字化客戶經(jīng)營軟件提供商,一直關(guān)注數(shù)字化領(lǐng)域,并立足大數(shù)據(jù)分析及營銷科技的技術(shù)與實踐前沿,圍繞 “客戶旅程編排(Customer Journey?Orchestration,CJO)” 的產(chǎn)品理念,構(gòu)建了客戶數(shù)據(jù)引擎、客戶旅程分析引擎、客戶旅程優(yōu)化引擎三大引擎,賦能企業(yè)的數(shù)字化客戶經(jīng)營。

CJO如何賦能金融機構(gòu)的數(shù)字化和財富管理轉(zhuǎn)型?神策數(shù)據(jù)金融事業(yè)部總監(jiān)孫帥圍繞此主題進行了分享。

01 行業(yè)背景與痛點分析

金融行業(yè)在數(shù)字化轉(zhuǎn)型時代面臨的背景和痛點是什么?后疫情時代對金融機構(gòu)而言,“留量”成為財富管理競爭加劇態(tài)勢下的必走之路,“留下來的量”比“流進來的量”變得更重要。目前金融機構(gòu)一方面面臨流量紅利枯竭見頂,新客增長緩慢,競爭更加激烈的問題;另一方面面臨老客流失加劇,留存更加緊迫的問題。

解決以上問題,需要從客戶滿意度及投資體驗來出發(fā)。過往營銷的建設(shè)思路和視角僅解決了管理、流程和效率問題,忽略了客戶旅程、時點、需要和情緒價值問題。如何將現(xiàn)有系統(tǒng)串并聯(lián),通過場景服務(wù)于客戶,成為金融機構(gòu)差異化競爭的關(guān)鍵。我們需要提供并加強陪伴式服務(wù),以及顆粒度更細的個性化體驗。

以金融產(chǎn)品銷售為例,過往金融機構(gòu)的傳統(tǒng)督導(dǎo)銷售模式,無法關(guān)注到客戶在基金申贖及保有的整個旅程當(dāng)中的多個細節(jié)觸點,從而影響銷售效果。如何解決這種不足?需要從客戶、服務(wù)及平臺三個角度出發(fā)。

平臺屬于底層的基本能力支撐,會產(chǎn)生巨大的杠桿效應(yīng)。我們需要建立能夠覆蓋全域的客戶交互觸點的平臺,來提供一致性的客戶體驗,基于客戶的實時行為變化,提供實時交互。通過正向的反饋及負向的優(yōu)化,將整個業(yè)務(wù)漏斗做的更加垂直。這種全域的實時、歸因、優(yōu)化,就是CJO所具備的關(guān)鍵差異能力。

02 數(shù)字化客戶經(jīng)營模式創(chuàng)新

神策數(shù)據(jù)基于CJO提出了MTAOO方法論,即Map - Track - Analyze - Orchestrate - Optimize,并構(gòu)建了客戶數(shù)據(jù)引擎、客戶旅程分析引擎、客戶旅程優(yōu)化引擎三大引擎,助力金融機構(gòu)數(shù)字化財富管理轉(zhuǎn)型,幫助財富管理由“內(nèi)向外”視角轉(zhuǎn)為“外向內(nèi)”視角。從傳統(tǒng)只關(guān)注業(yè)務(wù)流程的MA到更關(guān)心客戶旅程的CJO,也是從打擾式營銷轉(zhuǎn)變?yōu)榕惆槭椒?wù),真正地結(jié)合市場實況來解答投資者困惑、提振投資者信心,實現(xiàn)陪伴客戶成長并與之?dāng)y手長遠發(fā)展。

以開戶場景為例,其本身是證券行業(yè)高度飽和內(nèi)卷的標準運營內(nèi)容,但又是所有業(yè)務(wù)的門檻級必經(jīng)流程。券商開戶流程環(huán)節(jié)復(fù)雜,需要詳細 Map 每一個步驟,并針對關(guān)鍵節(jié)點,找出高漏損環(huán)節(jié)進行 Track,對其進行分析,進行線上線下融合式流程設(shè)計,優(yōu)化轉(zhuǎn)化率。以客戶為中心,通過可視化旅程管理,提供端到端的個性化服務(wù),準確識別業(yè)務(wù)流程與客戶需求之間的 Gap,發(fā)現(xiàn)服務(wù)空白,進而定位到業(yè)務(wù)的二次增長點,實現(xiàn)客戶規(guī)模持續(xù)穩(wěn)健上升。

在財富管理轉(zhuǎn)型浪潮下,由賣方轉(zhuǎn)向買方模式成為行業(yè)共識。但在圍繞基金投顧這張牌照運營時卻發(fā)現(xiàn),其管理資產(chǎn)規(guī)模始終無法達到特別滿意的結(jié)果。以 CJO 視角來看,一個剛?cè)腴T的理財小白與一位被資本市場大浪淘沙、久經(jīng)沙場的老基民,在面對一支新發(fā)基金的態(tài)度是完全不同的。同理,不管是理財小白抑或老基民,在觀看投顧觀點資訊、瀏覽基金詳情(如 A/C 類費率結(jié)構(gòu))、查詢理財賬戶資產(chǎn)或錢包余額時,不同旅程節(jié)點的情緒體驗、服務(wù)訴求、下一步可能的行為也截然不同。此時,傳統(tǒng)的運營打法,難免出現(xiàn)效率瓶頸。

這里包含兩個關(guān)鍵要素,即客戶分群與旅程管理。客戶旅程中的斷點、卡點、摩擦點,會直接影響業(yè)務(wù)增長,傳統(tǒng) MA 圍繞單一渠道和觸點做優(yōu)化的思路下,無法在全公司內(nèi)形成步調(diào)一致的業(yè)務(wù)協(xié)同,問題無法很好的解決。而 NPS 滿意度調(diào)查以問卷、訪談甚至投訴處理等形式將大量資源用于客訴處理,這種局限、高成本且滯后的方式同樣無法妥善解決。

CJO 以幫助客戶完成其與企業(yè)互動的旅程為出發(fā)點,以提高各節(jié)點上的客戶粘性及下一步轉(zhuǎn)化為介質(zhì),以客戶滿意度全方位提升為目標,能夠統(tǒng)籌公司各部門資源,從全局視角優(yōu)化旅程、促進轉(zhuǎn)化。

03 系統(tǒng)能力規(guī)劃與建設(shè)效益展望

過往金融機構(gòu)往往圍繞交易核心進行it建設(shè)。隨著近十年移動互聯(lián)網(wǎng)發(fā)展及金融科技能力的提升,在人口紅利消失的趨勢下,存量博弈愈發(fā)激烈。以CJO為代表的營銷核心建設(shè)開始逐漸被金融機構(gòu)所重視。神策數(shù)據(jù)作為軟件提供商,分別從互動、數(shù)據(jù)、洞察、編排四個層面提供三大核心能力,與客戶共同促進業(yè)務(wù)效果的達成。

互動層:覆蓋線上、線下的全觸點用戶行為數(shù)據(jù),實現(xiàn)全域數(shù)據(jù)采集;

數(shù)據(jù)層:以數(shù)據(jù)加速器和數(shù)據(jù)適配器的方式,提供實時的全場景全業(yè)務(wù)數(shù)據(jù)支撐;

洞察層:基于客戶旅程定位斷點客群,實現(xiàn)客戶行為、營銷動作和業(yè)務(wù)效果三者歸因,輸出客群特征、渠道偏好及有效物料;

編排層:將實時受眾、時機、權(quán)益、觸點、AB測試等能力以組件化方式編排。

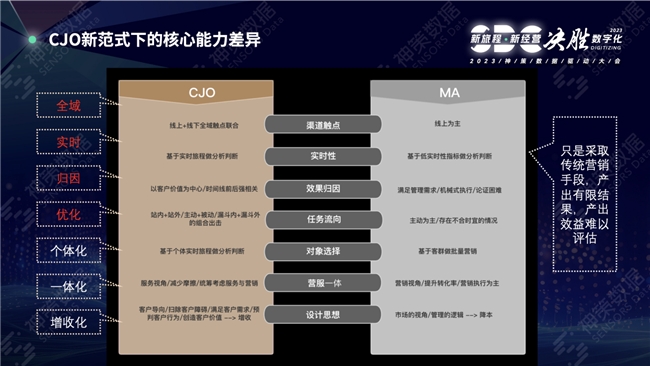

CJO與傳統(tǒng)MA的核心能力差異,除了以上四個層面,還體現(xiàn)在個體化、一體化及增收化。將營銷與服務(wù)割裂問題解決,本質(zhì)其實是營銷服務(wù)化。

基于神策數(shù)據(jù)對200+家金融機構(gòu)的服務(wù)及合作經(jīng)驗,我們希望幫助金融機構(gòu)基于旅程分析建立數(shù)字化經(jīng)營體系。從財富管理經(jīng)營目標及策略建立到經(jīng)營場景及具體業(yè)務(wù)指標,進一步形成數(shù)字化體系建設(shè),最終實現(xiàn)數(shù)據(jù)驅(qū)動價值增長的目標。

除了分析旅程,追加旅程、衍生新旅程也很重要。神策數(shù)據(jù)立足大數(shù)據(jù)分析及營銷科技的技術(shù)與實踐前沿,不僅關(guān)注當(dāng)下的需求與問題,更會站在未來的角度進行規(guī)劃。希望未來神策數(shù)據(jù)能與更多金融機構(gòu)共同將需求真正落地,產(chǎn)生實際的業(yè)務(wù)價值,實現(xiàn)數(shù)字化財富管理轉(zhuǎn)型。

相關(guān)稿件