中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

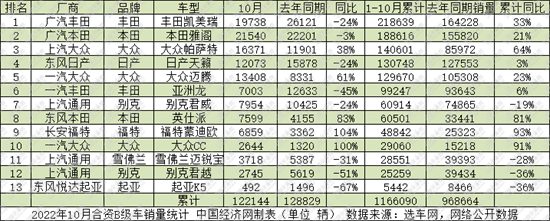

10月,7款合資B級車的銷量超萬輛,其中雅閣銷量21540輛,成為該細分市場唯一銷量突破兩萬輛的車型。1-10月,超六成車型實現銷量同比正增長,8款車型累計銷量10萬+。這其中,凱美瑞“一馬當先”,率先突破20萬輛大關,寶馬、奔馳、奧迪(BBA)“旗鼓相當”,均突破11萬輛,成“齊頭并進”之勢。

一直以來,合資B級車領域都是傳統燃油車的“自留地”。不論是風頭正盛的凱美瑞、雅閣,還是想要重回巔峰的帕薩特、邁騰,亦或是高檔B級車頭部陣營BBA,燃油車型都是其絕對的主力車型。國產B級由于品牌競爭力不足等原因,一直難以與合資B級車抗衡。然而,隨著新能源大潮席卷而來,以及自主品牌在中高端市場發力,B級車市場的競爭態勢正悄然改變。

得益于購置稅優惠等促銷費政策以及汽車消費結構的升級,中型轎車市場保持穩定增長態勢。乘聯會數據顯示,10月,國內中型轎車零售24萬輛,同比增長23%;1-10月累計零售221萬輛,同比增長9%。

中國經濟網記者統計的20款合資B級車之中,有7款車型的銷量在10月超萬輛。其中,雅閣銷量21540輛,成為該細分市場唯一銷量突破兩萬輛的車型。

1-10月,超六成車型實現銷量同比正增長,8款車型累計銷量10萬+。這其中,凱美瑞“一馬當先”,率先突破20萬輛大關,寶馬、奔馳、奧迪(BBA)“旗鼓相當”,均突破11萬輛,成“齊頭并進”之勢。

前10月合資B級車普通品牌銷量統計

在主流合資B級車中,日系車型市場表現穩健,雅閣以銷量21540輛的成績再次“拔得頭籌”,成為月度銷冠。這也是自6月起,雅閣連續第五個月月銷量20000+。從合資B級車市場的歷年表現來看,居于第一梯隊的車型,但凡走到產品生命周期的旺盛期,銷量一般會超過2萬輛。雖然雅閣“后半程發力”明顯,但與同樣處于產品巔峰時期的凱美瑞相比,尚存差距。1-10月數據顯示,凱美瑞累計銷量已經達到218639輛,而雅閣銷量為188616輛,二者差距30023輛。不出意外的話,凱美瑞蟬聯年度銷冠是大概率事件。

“德系雙雄”帕薩特、邁騰同樣表現不俗,二者對天籟形成“夾擊”之勢,日、德系車型分庭抗禮的態勢逐漸形成。10月,帕薩特、邁騰、天籟銷量分別為16371輛、13408輛、12073輛,位列月度排行榜第三至五位。1-10月來看,帕薩特累計銷量達到140601輛,位列季軍之位,領先第四名天籟9853輛,而暫居第五位的邁騰更是“虎視眈眈”,與天籟只有1078輛的差距。一方面,邁騰和帕薩特這兩款B級車市場曾經的“常青樹”,重新收獲市場認可,另一方面,全新天籟的上市又為車型注入新的活力,年度季軍之位到底“花落誰家”,尚存懸念。

五強之外,日系亞洲龍、英仕派10月銷量7003輛、7599輛,今年以來累計銷量99247輛、60501輛,同比分別增長6%、81%。相較之下,美系車型兩君一寶(君威、君越、邁銳寶)年度累計銷量分別為60914輛25259輛和28551輛,均呈現不同程度兩位數下滑。蒙迪歐成為美系唯一亮點,10月銷量6859輛,同比增長104%,1-10月銷量48842輛,增長93%。韓系車型起亞K5今年累計銷量只有5442輛,同比下滑36%。

前10月高檔B級車銷量統計

聚焦高檔B級車品牌,10月,奔馳C級奪得細分市場銷冠,銷量達到13343輛,同比增長3%。奧迪緊隨其后,銷售新車11561輛,同比增幅達到106%。相較之下,寶馬3系在10月只賣出了5697輛,同比下滑六成。但考慮到新款寶馬3系近期上市,產品處于新舊交替之時,面臨產能爬坡等問題,銷量下滑也在情理之中。1-10月來看,BBA三家穩據細分市場8成份額,寶馬、奔馳、奧迪銷量均突破11萬輛,分別達到119699輛、113426輛和113138輛,可謂“旗鼓相當”。

頭部陣營之外,凱迪拉克CT5與沃爾沃S60發揮穩定,銷量持續走高。10月,凱迪拉克CT5、沃爾沃S60銷量分別為7081輛、3278輛,今年累計銷量分別達到55363輛和21062輛,同比均為兩位數增幅。而捷豹XEL、英菲尼迪Q50L兩款車型今年累計銷量只有8226輛、1100輛,同比分別下滑13%、47%。

一直以來,合資B級車領域都是傳統燃油車的“自留地”。不論是風頭正盛的凱美瑞、雅閣,還是想要重回巔峰的帕薩特、邁騰,亦或是高檔B級車頭部陣營BBA,燃油車型都是其絕對的主力車型。國產B級車由于品牌競爭力不足等原因,一直難以與合資B級車抗衡。然而,隨著新能源大潮席卷而來,以及自主品牌在中高端市場發力,B級車市場的競爭態勢正悄然改變。目前,比亞迪海豹、蔚來ET5、長安深藍SL03,以及小鵬P7等車型已經收獲不少消費者的青睞。(中國經濟網記者 張懿)

相關稿件