中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

伴隨著癸卯兔年到甲辰龍年的交替,A股市場在短期內經歷了劇烈波動。隨著雪球產品大面積敲入,基差快速擴大,小微盤股等板塊流動性枯竭,量化基金行業出現了整體性凈值大幅回撤。這種市場情況無疑對量化交易的風控能力提出了更嚴格的要求。

風控模型不但能夠提供更準確的股票組合優化結果,還能及時發現預期外的風險敞口,從而實現更穩定的收益,同時還支持事后對投資組合進行更深入的業績歸因和風險歸因,幫助及時調整投資策略。

2018年 MSCI 發布的中國 A 股全市場股票模型(The Barra China Equity Model,即 Barra CNE6 模型)就是研究風險敞口、行業配置和收益歸因等問題的重要工具之一。Barra 模型采用多層次的因子體系,能夠更好地捕捉橫截面上機構頭寸在各種因子(包括市值等風格因子)上的暴露,從而更精細地預測和解釋中國股票市場的風險。與傳統的時間序列回歸模型有所不同,當 Barra 模型中納入具有時序記憶的變量時,它還可以共享截面回歸和時序回歸模型的一些優良性質。目前,我們在 DolphinDB 中完整實現了 Barra CNE6 中的 CNLT 長期模型的全流程,從而幫助用戶更準確地分析市場因子對投資組合的影響,進一步優化投資策略,以實現更高的投資回報。

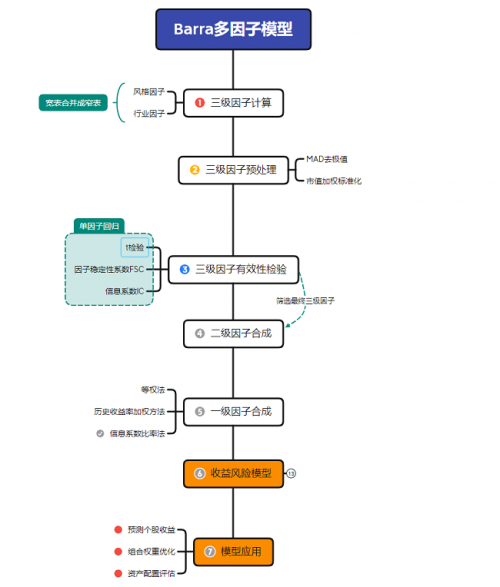

下圖為實踐全流程,本文帶你速通完整實踐指南,如需獲取 Barra 完整模塊腳本,請戳小助手(dolphindb1)。

基于 DolphinDB 的因子合成

CNE6 共包含9個一級因子、21個二級因子、46個三級因子。我們基于因子計算模塊barraFactorsCal,對初始的三級因子進行了計算和有效性檢驗,并基于因子合成模塊barraFactorsMerge,使用 DolphinDB 接口合成指定的一級和二級因子。具體流程如下:

1.風格因子計算:基于 getXXXX 函數計算單個三級風格因子。

2.行業因子計算:基于 getIndustryFactors 函數計算行業因子。

3.因子預處理:首先通過 MAD 法,以及市值加權標準化,對原始三級風格因子進行數據清洗。再基于 getAllFactors 和 getRegTable 函數,得到用于單因子模型檢驗的回歸因子表。

4.單因子模型檢驗:基于 getFactorsValidation 函數針對回歸因子表生成每個因子對應的 IC 、FSC 指標。

5.因子合成:針對不同因子加權方法,基于getFSLevelFactor函數合成三級因子,得到用于建立 Barra 多因子模型的一級因子窄表。

基于 DolphinDB 構建收益風險模型

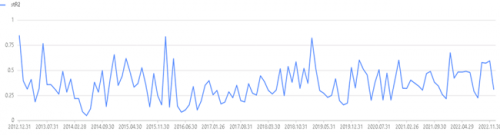

合成一級因子后,我們就可以建立收益與風險模型,并從擬合優度、偏差統計量以及 Q 統計量等角度對模型進行評估。調用收益風險模型對應接口函數getRetTable,即可獲得收益風險模型,并繪制得到對應的模型評估指標(R2、T 統計量、Bias 統計量等)。例如,通過下述代碼繪制模型的

studentized R2 月頻時序圖

基于 DolphinDB 的 Barra 多因子模型應用

通過 Barra 多因子收益風險模型,我們可以在 DolphinDB 中輕松實現投資組合的風險評估和配置優化。具體應用案例如下:個股收益預測預測個股收益能夠幫助投資者評估投資組合的整體風險水平,并采取相應的調整措施。對應接口函數為getPredicOut,實現腳本請聯系小助手。

組合權重優化

組合權重優化的目的在于將組合的風險特征完全定量化,使得投資經理可以清楚地了解組合的收益來源和風險暴露。權重優化的目標函數,優化目標多種多樣,例如可以控制最小預測收益并最小組合風險、控制最小本期收益并最小組合風險、控制最大風險并最大化預測收益、控制最大風險并最大化本期收益等等。以預測收益控制最小預測收益率為例,對應接口函數getOptimizeWeights,實現腳本請聯系小助手。

事前與事后資產配置評估

事后資產配置指在實際收益數據可用之后,根據實際的歷史收益數據進行的資產配置。這個過程發生在投資決策之后,基于實際觀察到的歷史收益數據對資產進行重新配置。因此根據市值或者是等權法評估已有指數的 Bias,可以計算出指定組合的偏差統計量和 Q 統計量,以對事后資產配置進行評估。我們基于getFacSpecialBias函數 ,計算事后資產配置的 Bias 統計量,以評估事后資產配置。

事前資產配置指在實際收益數據可用之前,根據模型的預測和假設進行的資產配置。這個過程發生在投資決策之前,基于模型的預測結果和投資者的目標、約束條件等進行資產配置。

根據已經由優化目標得到組合權重或是給定的組合權重,可以計算出指定組合的偏差統計量和 Q 統計量,觀察指定資產配置組合權重的合理性或是評估優化權重的好壞。我們可以基于getPortfolioAccuracy接口以評估事前資產配置組合。

至此,基于 DolphinDB 實現 Barra 多因子模型 CNLT 的全流程跑通。若需獲取 Barra 完整模塊腳本(因子計算模塊 barraFactorsCal、因子合成模塊 barraFactorsMerge、多因子模型模塊 barraFactorsModel),或者想要拓展 Barra 模型,以滿足個性化需求,請聯系小助手(dolphindb1)。同時,債券領域的多因子風險和歸因模型如 Campisi、Brinson 等,我們也正在開發過程中,敬請期待!

最后,在本次的 Barra 因子開發合作項目中,我們還要向盈米基金蜂鳥投研科技團隊表達最誠摯的感謝。盈米基金的前瞻性思維和深厚的行業經驗,為我們提供了寶貴的指導與支持。同時,其對風險管理的獨到見解,為此次項目的成功推進奠定了堅實基礎。本次合作成功凝聚了雙方團隊的共同努力,為量化金融領域的因子開發與探索樹立了新的標桿,并為投資者提供更可靠、精準的決策支持。

相關稿件