農(nóng)業(yè)、農(nóng)村、農(nóng)民的發(fā)展問題與民生息息相關(guān)。2017年,十九大報告首次將鄉(xiāng)村振興提升至國家戰(zhàn)略層面;近期發(fā)布的黨的二十大報告,更是將農(nóng)業(yè)生產(chǎn)與農(nóng)業(yè)科技創(chuàng)新放到了新的高度。

農(nóng)業(yè)生產(chǎn)主體中個體農(nóng)戶、小微企業(yè)占絕大多數(shù),金融是助力經(jīng)營的“活水”,銀行也因此成為服務(wù)鄉(xiāng)村振興項目、推進三農(nóng)工作大局的重要擔當。合合信息旗下啟信寶企業(yè)端產(chǎn)品“啟信慧眼”近期發(fā)布“鄉(xiāng)村振興專題庫”,通過人工智能和大數(shù)據(jù)技術(shù),聚焦鄉(xiāng)村場景,用“知識數(shù)據(jù)”來協(xié)助金融機構(gòu)開展信貸業(yè)務(wù),助力政府進行產(chǎn)業(yè)分析和政策扶植工作。

要讓“活水”為鄉(xiāng)村沃土澆灌出充滿生機的天地,找到真正有資金需求、有發(fā)展?jié)摿Φ目蛻羰堑谝徊健?br />

村莊數(shù)量10倍于銀行網(wǎng)點,“錢找不到人”困局如何破? 《2021年城鄉(xiāng)建設(shè)統(tǒng)計年鑒》數(shù)據(jù)表明,2021年,全國自然村超過236萬個。根據(jù)銀保監(jiān)會披露的數(shù)據(jù),截至2022年6月末,全國銀行網(wǎng)點數(shù)量共223383個。22萬網(wǎng)點要服務(wù)好236萬村莊,本身就是一項巨大的挑戰(zhàn)。

城商行、農(nóng)商行及村鎮(zhèn)銀行是農(nóng)村金融服務(wù)的重要渠道,這些銀行大多基于行業(yè)協(xié)會、企業(yè)協(xié)會的介紹來獲取客戶資源,或通過陌生拜訪等方式拓客,效率相對低下,加上疫情對線下渠道的影響,鄉(xiāng)村金融服務(wù)變得愈發(fā)困難。啟信慧眼“鄉(xiāng)村振興專題庫”用政策輿情、鄉(xiāng)村振興產(chǎn)業(yè)、鄉(xiāng)村振興項目、農(nóng)業(yè)科技振興、鄉(xiāng)村振興農(nóng)業(yè)產(chǎn)業(yè)集群、農(nóng)業(yè)經(jīng)營主體、鄉(xiāng)村振興主題客群等多個模塊,為銀行提供數(shù)智化的拓客參考。

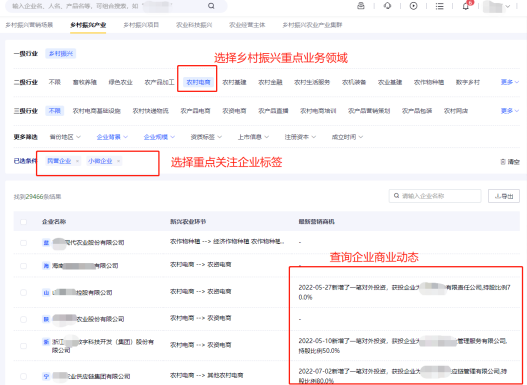

其中,“鄉(xiāng)村振興產(chǎn)業(yè)”模塊將鄉(xiāng)村振興劃分為畜牧養(yǎng)殖、綠色農(nóng)業(yè)、農(nóng)產(chǎn)品加工、農(nóng)村電商、農(nóng)村基建等多個二級行業(yè)維度,并在此基礎(chǔ)上劃分了超過百個更加細化的三級行業(yè)標簽,方便銀行篩選匹配產(chǎn)業(yè)維度。該模塊還提供省份地區(qū)、企業(yè)背景、企業(yè)規(guī)模、資質(zhì)標簽等條件,幫助銀行網(wǎng)點更直觀地根據(jù)所屬區(qū)域、授信要求尋找符合服務(wù)標準的企業(yè)名錄來進一步溝通資金需求。

啟信慧眼“鄉(xiāng)村振興專題庫·鄉(xiāng)村振興產(chǎn)業(yè)”模塊可根據(jù)不同維度細化標簽,遴選優(yōu)質(zhì)企業(yè)

“對于銀行業(yè)務(wù)人員而言,要厘清鄉(xiāng)村振興大局下各產(chǎn)業(yè)的具體情況,是一件極其耗費時間和精力的事情,我們研究了大量的政策文件并拆解出理論重點,比如鄉(xiāng)村公共基礎(chǔ)設(shè)施、農(nóng)村人居環(huán)境、農(nóng)村公共服務(wù)是國家重點扶持的建設(shè)方向,圍繞這些領(lǐng)域,重點研究其中的招投標項目、環(huán)評項目、擬建項目數(shù)據(jù),可以篩選一批有資金需求和發(fā)展?jié)摿Φ钠髽I(yè)。”啟信寶產(chǎn)業(yè)研究專家表示,農(nóng)業(yè)場景需求和大數(shù)據(jù)的深度融合,讓”錢找人“的過程更加精準、有效。

怎么貸,貸多少?網(wǎng)點“下沉”需要鄉(xiāng)村振興數(shù)據(jù)“智庫” 錢找到了人(企業(yè)),“怎么貸、貸多少、貸多久”是攔在網(wǎng)點下沉之路上細碎又“硌腳”的石子。作為銀行客戶方的三農(nóng)企業(yè),大多沒有足夠的信用體系數(shù)據(jù),風險性不明,導(dǎo)致金融機構(gòu)貸款業(yè)務(wù)下沉困難。出于風險控制目的,目前銀行發(fā)放的農(nóng)業(yè)貸款多為一年期的短期貸款,與農(nóng)民的正常生產(chǎn)生活需求并不完全匹配。

相比起其他農(nóng)業(yè)項目,鄉(xiāng)村振興項目大多有政府參與和背書,風險相對可控。如能及時、全面地觸達鄉(xiāng)村振興項目,銀行便多了一條打入鄉(xiāng)村基層市場的渠道。啟信慧眼“鄉(xiāng)村振興產(chǎn)業(yè)”模塊下設(shè)“鄉(xiāng)村振興項目庫”,包含備案核準項目2萬余條,招中標項目超過55萬條,為網(wǎng)點開展業(yè)務(wù)提供了豐富的客戶資源庫。

點對點的陌生客戶拜訪拓客模式將成為過去,從線下到線上的業(yè)務(wù)轉(zhuǎn)型,是銀行在農(nóng)村信貸領(lǐng)域發(fā)展的明確方向。“在普惠業(yè)務(wù)條線,行內(nèi)要求今年新增業(yè)務(wù)線上方式占比要達到50%,明年的指標還會更高。線上業(yè)務(wù)發(fā)展是個長遠的大趨勢。”某大型國有銀行分行客戶經(jīng)理在采訪中提到,科技工具的應(yīng)用已成為普惠金融業(yè)務(wù)開展的必要產(chǎn)品,同時指出,家庭農(nóng)場等“新型農(nóng)業(yè)經(jīng)營主體”將會是重點目標客群。

鄉(xiāng)村振興的大潮之下,總量超過300萬家的新型農(nóng)業(yè)經(jīng)營主體將成為推動現(xiàn)代農(nóng)業(yè)發(fā)展的重要力量,但也面臨著一些融資上的困難,如基礎(chǔ)設(shè)施建設(shè)需要大量資金的投入,經(jīng)營主體不具備法人單位資質(zhì),缺乏抵押物等影響征信的情況。合合信息將持續(xù)通過人工智能技術(shù)與大數(shù)據(jù)技術(shù),打造針對家庭農(nóng)場、農(nóng)業(yè)合作社、供銷社等主體的用戶畫像、風險評估與預(yù)測指標,為金融機構(gòu)及政府提供智能決策參考。

中企網(wǎng)微博

中企網(wǎng)微博 中企網(wǎng)微信

中企網(wǎng)微信