中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

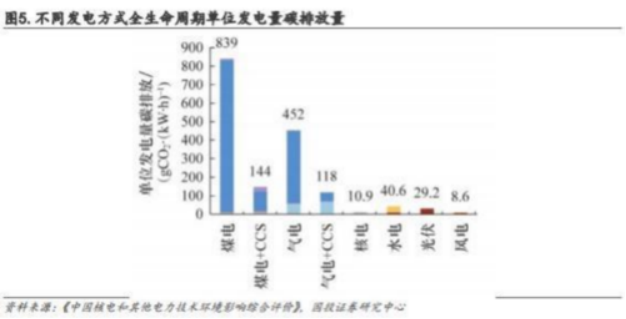

隨著全球對可持續和低碳能源需求的增長,核電作為一種高效和環境友好的能源選項,已成為國際社會的共識。許多國家通過政策支持和技術發展,積極推進核電項目,以核電為核心的能源戰略旨在減少對化石燃料的依賴,從而降低溫室氣體排放。截至2023年12月31日,我國運行核電機組共55臺(不含中國臺灣地區),裝機容量為57.03GW(額定裝機容量)。在運機組中,以壓水堆為主,其中52臺為壓水堆機組,容量為55.36GW。截至2023年底,我國在建核電機組26臺,總裝機容量29.75GW。2023年,我國核準10臺核電機組。截至2023年底,我國在運、在建、已核準待建核電機組共有93臺,總裝機容量101.44GW。核電審批逐漸加速,2021-2023年,我國新增核準核電項目5、10、10臺。華龍一號是我國后續核電發展的主要技術路線,截至2023年底,我國在建、已核準待建核電機工38臺,其中21臺為我國自主知識產權的華龍一號機組。

不斷的技術創新提高了核電站的安全性和經濟性

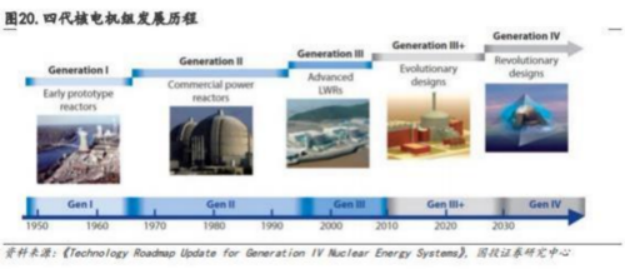

四代核電技術在提高安全性、經濟性以及環境保護方面具有明顯優勢。中國在四代核電技術,尤其是高溫氣冷堆技術方面,已達到世界領先水平,我國具有完全自主知識產權的國家科技重大專項高溫氣冷堆核電站示范工程已商業化運行。高溫氣冷堆技術利用氦氣作冷卻劑、石墨作慢化劑,并采用全陶瓷包覆顆粒燃料元件,能實現700-1000℃的反應堆出口溫度。高出口溫度支持高效發電和熱電聯產,更高溫度還可用于高溫核能熱利用,如熱分解水制氫,是未來石化領域實現脫碳的路徑之一。

核能商業化利用穩步推進,核能利用進入新時代

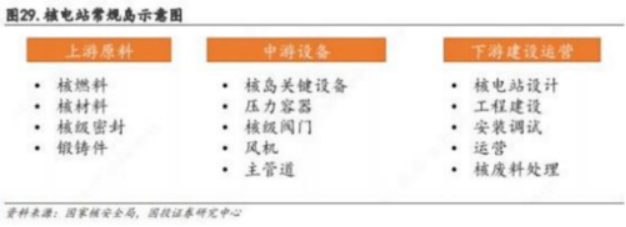

核電技術的多樣化應用正在逐步擴展,從傳統的電力生產到更廣泛的熱能和蒸汽供應等,核電的商業化前景正在明顯改善。小型模塊化反應堆技術的開發,為核電技術的靈活部署和應急電力供應打開了新的市場。核電站內設備主要分為核島(主要是核蒸汽供應系統)、常規島(主要是汽輪發電機組)以及電站配套設施。

核電行業快速發展,產業鏈深度受益

核電產業鏈包括上游原料供應,中游設備和下游建設運營幾個環節。上游材料包括核燃料、核材料等,中游設備包括核島、常規島和輔助系統的核電設備,下游包括核電站的設計、工程建設、安裝調試、核電站運營和核廢料處理。核電站工程投資額通常在200-400億,平均單位投資額達到1.50萬元/kw。工程投資中,工程費用占比約60%(其中設備購置費占比約30%),工程其他費用占比約20%。核電站設備投資中,核島設備占比約58%,常規島設備占比約22%,BOP設備占比約20%。

相關公司

佳電股份:國內特種電機龍頭企業,核電主泵供應商之一。佳電股份作為國內特種電機領域的領導者,擁有逾80年的行業歷史和深厚技術積累。公司的特種電機產品涵蓋了防爆電機、起重冶金電機、礦用電機等多個系列,廣泛應用于石油、石化、冶金、礦山等關鍵領域。通過不斷的技術研發和市場開拓,公司實現了特種電機產品線的多元化和高端化,進一步加強了其在特種電機行業的競爭優勢。在核電電機領域,通過收購哈電動裝股權,公司顯著提升了自身在核電電機市場的競爭力,并成功擴展了業務范圍。公司為我國二代核電項目配套了8000余臺核用電機,國產化核級電機占有率在80%以上;子公司哈電動裝產品覆蓋三代核電機組,軸封型核主泵實現出貨且運行良好,具有屏蔽型核主泵生產能力;公司主氦風機是第四代核能系統安全特性的高溫氣冷堆核心設備,已為華能山東石島灣核電廠高溫氣冷堆核電站示范工程交付2臺套主氦風機。

中核科技:深耕核電閥門行業,助力核電閥門國產替代。公司前身為蘇州閥門廠,于1997年在深交所掛牌上市,成為中國閥門行業和中國核工業集團有限公司所屬的首家上市企業,是一家集工業閥門研發、設計、制造及銷售為一體的科技型制造企業。公司堅持市場化、國際化導向,為石油、天然氣、煉油、核電、電力、冶金、化工、造船、造紙、醫藥等行業提供閥門系統解決方案,逐步形成了“核工程、石油石化、公用工程”三大主流目標市場。公司推進關鍵閥門國產化的自主創新步伐,是國內核電閥門領域的領軍企業,國內三大核電集團核電閥門主力供應商。公司核電站用關鍵閥門具備二代、三代核電機組閥門成套供貨能力,四代核電機組關鍵閥門供貨能力;核燃料真空閥及濃縮鈾生產四大類國產化關鍵閥門總體性能達到或超過進口產品水平,具備成套供貨能力。“華龍一號”核一級穩壓器快速卸壓閥居國際領先水平,核二級主蒸汽隔離閥、CAP1400系列關鍵閥門、安全殼延伸功能地坑閥等產品居國際先進水平,DN800主蒸汽隔離閥獲江蘇省首臺(套)重大裝備產品認定。

參考資料:20240501-國投證券-電力設備及新能源行業深度分析:核電景氣度持續提升,三代四代核電技術打開設備新空間

免責聲明:以上信息出自匯陽研究部,內容不做具體操作指導,客戶亦不應將其作為投資決策的唯一參考因素。據此買入,責任自負,股市有風險,投資需謹慎。

相關稿件