中國企業(yè)報集團(tuán)主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博

中企網(wǎng)微博 中企網(wǎng)微信

中企網(wǎng)微信

中國企業(yè)報集團(tuán)主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博中企網(wǎng)微信

新華社北京5月17日電 題:諸多城市調(diào)整樓市政策,房地產(chǎn)市場走勢如何看?

新華社“新華視點(diǎn)”記者鄭鈞天、王優(yōu)玲

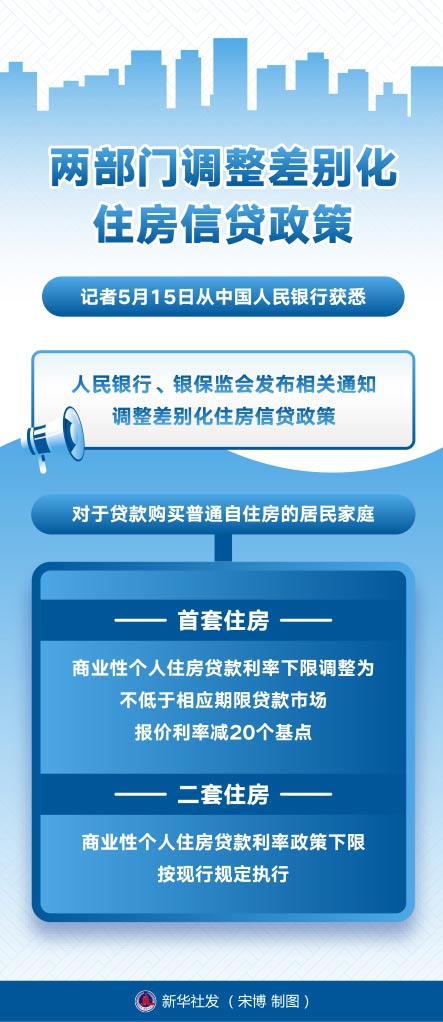

中國人民銀行、銀保監(jiān)會15日發(fā)布通知,調(diào)整差別化住房信貸政策。今年以來,降首付、降稅費(fèi)、調(diào)整限購范圍、提升公積金貸款額度……全國已有諸多城市調(diào)整樓市調(diào)控政策,著力支持剛性和改善性住房需求,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展。

多地發(fā)布樓市調(diào)控政策

4月以來,多地發(fā)布樓市調(diào)控政策。其中有鄭州、蘭州、福州、長沙、南京、蘇州等大中城市,也包含諸多三四線城市。其調(diào)控舉措主要以支持剛性和改善性住房需求為著力點(diǎn),提振住房消費(fèi)。

——降低購房首付比例。當(dāng)前,購房者因購房門檻、自身收入水平等多方面因素,大多處于觀望狀態(tài)。多地降低首付比例,降低置業(yè)門檻。

貴州貴陽、江蘇連云港、河北廊坊等地近期發(fā)布通知,實(shí)行購買首套房首付比例20%的政策。江蘇徐州近日發(fā)文,鼓勵金融機(jī)構(gòu)對無房無貸的首次購房及有房無貸的二套住房降低首付比例。

——加大公積金購房支持力度。據(jù)諸葛找房數(shù)據(jù)研究中心統(tǒng)計(jì),今年已有超過30個城市調(diào)整公積金政策。四川瀘州、江蘇揚(yáng)州、鹽城等城市發(fā)布政策,將首套房公積金貸款最高額度提升至60萬元,河南南陽等城市則提高到80萬元。江蘇鎮(zhèn)江、寧夏銀川等城市還降低了再度使用公積金貸款的改善性購房群體的首付比例。

——下調(diào)房貸利率。央行和銀保監(jiān)會調(diào)低了首套房利率下限,進(jìn)一步降低置業(yè)成本。值得注意的是,多地調(diào)整了首套房貸利率的認(rèn)定標(biāo)準(zhǔn),采取了“認(rèn)貸不認(rèn)房”的政策,即對于已結(jié)清貸款的家庭,再次申請房貸認(rèn)定為首套房。江蘇徐州、連云港等多地還發(fā)文鼓勵銀行加大二手房交易貸款支持力度、縮短審批放貸周期等。

——降稅費(fèi),發(fā)放購房補(bǔ)貼。部分地方對增值稅、契稅等稅費(fèi)進(jìn)行優(yōu)惠,有些地方政府直接發(fā)放購房補(bǔ)貼,以提振剛需和改善性住房需求。此外,有些地方還調(diào)整限購范圍、縮短限售期限等。

支持合理住房需求

4月29日召開的中共中央政治局會議提出,要堅(jiān)持房子是用來住的、不是用來炒的定位,支持各地從當(dāng)?shù)貙?shí)際出發(fā)完善房地產(chǎn)政策,支持剛性和改善性住房需求,優(yōu)化商品房預(yù)售資金監(jiān)管,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展。

今年以來,全國房地產(chǎn)市場運(yùn)行雖總體平穩(wěn),但受疫情反彈、個別頭部房企債務(wù)違約風(fēng)險暴露、個人收入預(yù)期下降等因素影響,房地產(chǎn)市場預(yù)期轉(zhuǎn)弱,商品住宅銷售下行壓力有所增大。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1至4月份,全國商品房銷售面積39768萬平方米,同比下降20.9%;商品房銷售額37789億元,下降29.5%。

相關(guān)專家認(rèn)為,從房價同比變動情況來看,房價下跌的城市數(shù)量有增加的趨勢,購房者信心尚待恢復(fù)。

易居企業(yè)集團(tuán)CEO丁祖昱表示,當(dāng)前市場成交量仍處于低谷,各地需要因城施策,在調(diào)控的精準(zhǔn)性上下功夫。

新發(fā)布的金融統(tǒng)計(jì)數(shù)據(jù)表明,4月住戶貸款減少2170億元。其中,住房貸款減少605億元。

一家品牌房企營銷負(fù)責(zé)人分析認(rèn)為,多地從降首付、降利率、擴(kuò)大公積金使用范圍等措施入手,有利于滿足剛需和改善性購房者的真實(shí)、合理購房需求。

家在江蘇南通、常年在青島做生意的張先生表示,由于無法將戶籍遷至青島,常年往返于兩地的他不得不租房解決居住問題。“希望能在青島買一套房,但由于非戶籍人口購房政策門檻較高,實(shí)行五年限售政策,市場上二手房的選擇不多。”

中國宏觀經(jīng)濟(jì)研究院研究員劉琳認(rèn)為,各地在守好風(fēng)險底線的同時,對之前的收縮性調(diào)控政策進(jìn)行適度調(diào)整,以更好地支持首套剛性購房需求和合理改善性需求,鼓勵新市民、青年人等群體進(jìn)行住房消費(fèi)。

堅(jiān)持“房住不炒”,促進(jìn)樓市平穩(wěn)健康發(fā)展

當(dāng)前,“房子是用來住的、不是用來炒的”定位是社會共識。這個定位沒有動搖,力度沒有放松。各地因城施策不能脫離這個定位和方向,關(guān)鍵是要繼續(xù)實(shí)施好房地產(chǎn)長效機(jī)制,增強(qiáng)精準(zhǔn)性協(xié)調(diào)性。

記者調(diào)查發(fā)現(xiàn),除了購房成本不低、貸款周期較長等原因之外,購房者短期內(nèi)不愿出手的原因還在于對樓盤爛尾風(fēng)險的擔(dān)憂。

業(yè)內(nèi)人士普遍認(rèn)為,樓市僵局的“破局點(diǎn)”在于激發(fā)潛在需求,從而盤活存量房源,激活房地產(chǎn)資產(chǎn)的流動性,確保政策能及時落地。

“有活水了,客戶就會逐漸回來。”北京鏈家一家門店負(fù)責(zé)人說,隨著房地產(chǎn)市場信貸環(huán)境的進(jìn)一步改善,購房者信心有所提振。

相關(guān)業(yè)內(nèi)人士建議,監(jiān)管部門應(yīng)對房地產(chǎn)企業(yè)實(shí)施分類管控,因企施策,對可實(shí)現(xiàn)良性循環(huán)和健康發(fā)展的房企,給予必要的紓困保護(hù);對管理不善、盲目擴(kuò)張的高杠桿、高負(fù)債、易引發(fā)社會風(fēng)險的企業(yè)從嚴(yán)監(jiān)管,防止項(xiàng)目出現(xiàn)“爛尾”,最大限度維護(hù)購房者的合法權(quán)益。

相關(guān)稿件