中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博

中企網(wǎng)微博 中企網(wǎng)微信

中企網(wǎng)微信

中國企業(yè)報集團主管主辦

中國企業(yè)信息交流平臺

中企網(wǎng)微博中企網(wǎng)微信

地方國企債務(wù)與流動性問題受到廣泛關(guān)注。2021年3月國務(wù)院國資委發(fā)布《關(guān)于加強地方國有企業(yè)債務(wù)風(fēng)險管控工作的指導(dǎo)意見》,從完善監(jiān)測預(yù)警機制、分類管控資產(chǎn)負債率、開展債券全生命周期管理、依法處置違約風(fēng)險、規(guī)范債務(wù)資金用途等八個方面,指導(dǎo)地方國資委進一步加強國有企業(yè)債務(wù)風(fēng)險管控工作。

6月30日晚7點,普華永道中國國企業(yè)務(wù)合伙人宋經(jīng)緯,普華永道中國企業(yè)融資與并購服務(wù)合伙人陳春,普華永道中國國企業(yè)務(wù)總監(jiān)李啟俊深度分享國企債務(wù)與流動性管理的經(jīng)驗,從融資優(yōu)化、債務(wù)風(fēng)險監(jiān)控、投資績效評價三個角度探討國企如何優(yōu)化資本結(jié)構(gòu),降增加流動性。本次活動在普華永道視頻號,《中國企業(yè)報》中企視訊全程直播,更多信息及視頻回放,請登陸普華永道中國官網(wǎng)“轉(zhuǎn)型力共創(chuàng)會”欄目。

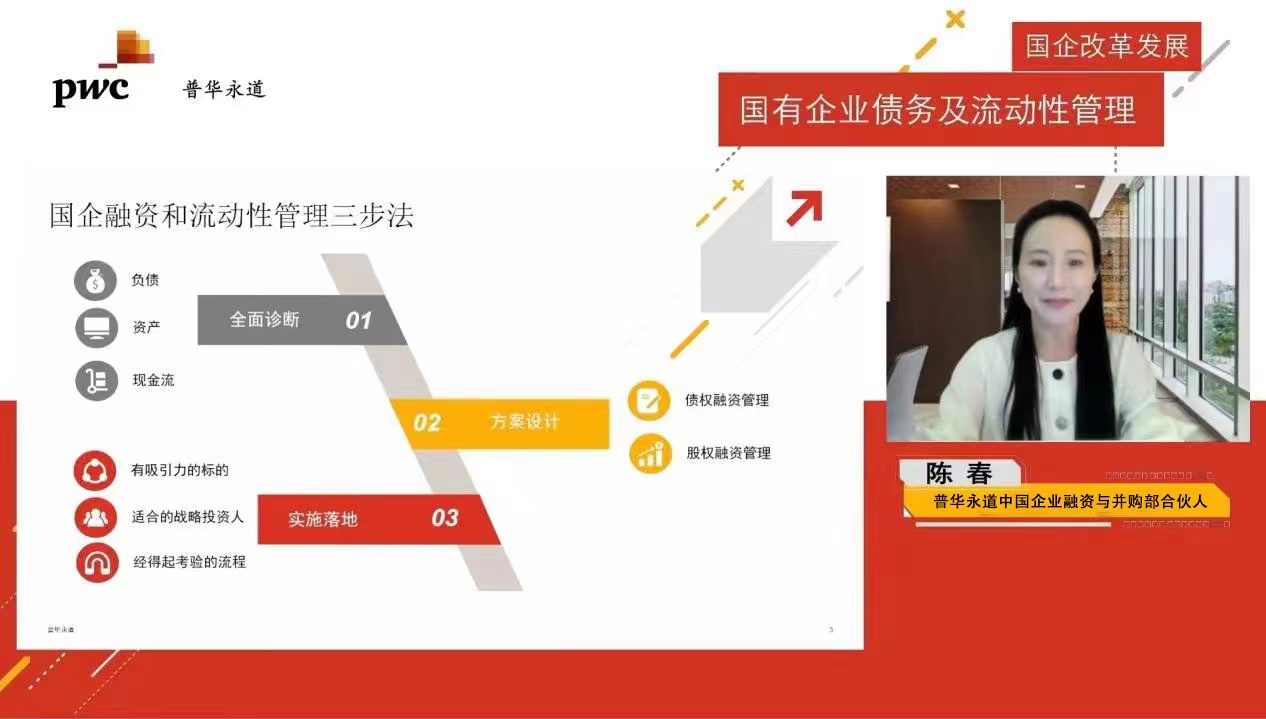

國企融資管理三步法

越來越多的國有企業(yè)面臨業(yè)績壓力、債務(wù)壓力、流動性管理壓力,都在對內(nèi)提升管理、對外優(yōu)化融資。近年來,普華永道幫助交通、能源、地產(chǎn)、電力電網(wǎng)等領(lǐng)域的很多國有企業(yè)進行流動性管理和融資落地,積累了不少經(jīng)驗。陳春總結(jié)出國企融資和流動性管理三步法:

第一步是全面診斷,對企業(yè)的負債、資產(chǎn)、現(xiàn)金流有個全面、系統(tǒng)的了解;

第二步是方案設(shè)計,其中債權(quán)融資要動態(tài)把握理解政策、市場和當?shù)氐暮暧^金融環(huán)境,同時可以嘗試新的融資渠道,與股權(quán)融資主要包括處置非核心資產(chǎn),引進戰(zhàn)略投資人,以及收購核心權(quán)益或資產(chǎn);

第三步是實施落地,特別是針對股權(quán)融資,考慮到其非標屬性更重,流程更復(fù)雜,博弈更曲折,國資監(jiān)管要求也更多,因此需要系統(tǒng)規(guī)劃和統(tǒng)籌推進,尤其是關(guān)注如何打造更有吸引力的標的,如何篩選和鎖定適合的戰(zhàn)略投資人,以及如何組織合法、合規(guī)且高效的流程。

構(gòu)建“1+N”債務(wù)風(fēng)險預(yù)警監(jiān)控指標體系

監(jiān)管機構(gòu)正在重拳治理國企債務(wù)危機,國有企業(yè)踐行“國企擔(dān)當”的同時如何應(yīng)對背后的債務(wù)壓力和流動性壓力?普華永道對此提出以下建議,搭建以流動性風(fēng)險為核心的債務(wù)風(fēng)險預(yù)警監(jiān)控指標體系,實現(xiàn)對國有企業(yè)債務(wù)風(fēng)險和流動性風(fēng)險的識別和長期監(jiān)控與防范。從企業(yè)的流動性風(fēng)險出發(fā),將監(jiān)控延展到影響集團整體債務(wù)風(fēng)險的各個領(lǐng)域,防控由于流動性風(fēng)險蔓延引發(fā)的集團層面整體的債務(wù)風(fēng)險,從經(jīng)營、投資、融資等維度全面監(jiān)控償債能力和風(fēng)險應(yīng)對能力。

考慮到地方國企“一總部、多業(yè)務(wù)”板塊的架構(gòu),需構(gòu)建集團總部和業(yè)務(wù)板塊兩個層面“1+N”流動性和債務(wù)風(fēng)險預(yù)警監(jiān)控指標體系。在體系運行較好的基礎(chǔ)上,通過搭建數(shù)字化預(yù)警監(jiān)控平臺,提高自動化和智能化水平,支撐風(fēng)險預(yù)警監(jiān)控的全流程運行。

普華永道國企債務(wù)風(fēng)險預(yù)警數(shù)智監(jiān)控體系,能夠?qū)崿F(xiàn)業(yè)務(wù)板塊“橫向到邊”重點業(yè)務(wù)全覆蓋,風(fēng)險領(lǐng)域“縱向到底”深挖風(fēng)險成因,具有時效性強、精準度高、量化客觀、風(fēng)險持續(xù)跟蹤、明確指標責(zé)任主體及充分利用現(xiàn)有業(yè)財數(shù)據(jù)等特點。

宋經(jīng)緯進一步補充道,構(gòu)建債務(wù)風(fēng)險監(jiān)控指標體系時,首先要結(jié)合企業(yè)的實際情況,構(gòu)建符合企業(yè)特點的債務(wù)管理和流動性管理體系。可以分步搭建體系,以點帶面,逐步實現(xiàn)全面覆蓋。在較好的管理基礎(chǔ)上,推進信息化建設(shè),實現(xiàn)智慧監(jiān)控智能監(jiān)督。

國有資本投資績效與財政預(yù)算績效評價

一直以來投資都是發(fā)展壯大國有資本,體現(xiàn)國有企業(yè)擔(dān)當和經(jīng)濟壓艙石作用的重要手段。隨著國資監(jiān)管從“管資產(chǎn)”向“管資本”轉(zhuǎn)變,投資評價也需要更規(guī)范、更專業(yè)、更強調(diào)投資績效和防范風(fēng)險。

李啟俊就如何提升國有資本投資績效評價工作價值與成效表達了自己的觀點,以終為始,提升評價工作專業(yè)性與質(zhì)量,清晰確定投資評價對象和主體,將制度建設(shè)評價作為起點與終點,拆解及還原投資目標,并客觀和辯證看待投資結(jié)果;引入績效理念,以問效增效的原則多維度審視投資成效;建立科學(xué)的國有資本投資績效評價方法,綜合考慮國資監(jiān)管規(guī)定,國有資本投資活動特點以及投資績效要求。

因為國有資本投資中有相當一部屬于國有資本經(jīng)營預(yù)算,屬于財政資金的范疇,李啟俊也分享了對財政預(yù)算績效評價的建議與實踐,把問效增效納入財政預(yù)算績效評價工作中。普華永道在財政績效評價工作中不斷探索,構(gòu)建以問效增效為導(dǎo)向的“政策、資金”全過程閉環(huán)評價方法,引入以“效”分類,以“類”評價的5E評價模型,從經(jīng)濟性、效率性、效益性、環(huán)境性、社會性五個維度建立對應(yīng)的評價指標和評價標準。

李啟俊表示,要做好財政績效評價,除了掌握專業(yè)能力和評價方法外,關(guān)鍵還是時刻融入“什么是效果”、“如何更能體現(xiàn)效果”的理念,為財政預(yù)算部門以及財政管理部門出謀劃策,提供更好的方法和更優(yōu)的解。

普華永道堅持將國企改革發(fā)展與監(jiān)督作為關(guān)注和服務(wù)的重點之一,組建了跨地區(qū)跨專業(yè)的國企服務(wù)團隊,為國有企業(yè)提供改革頂層設(shè)計,混改激勵、合規(guī)監(jiān)督與數(shù)字化等一攬子整合服務(wù);在普華永道官方微信公眾號,專門開設(shè)了“國企改革觀象臺”專欄,堅持探討國企改革發(fā)展的重點難點問題;加強與各級國資監(jiān)管機構(gòu)以及國有資本研究機構(gòu)合作,圍繞國企改革發(fā)展的關(guān)鍵命題提供建設(shè)性的思考。

相關(guān)稿件