如何成功進行剝離方案設計和實施,避免剝離交易“踩坑”?6月28日晚8點,普華永道中國企業并購增值與整合服務合伙人楊宏偉、普華永道中國企業并購服務合伙人吳燕玲、普華永道中國企業并購增值與整合服務總監趙重鎧結合市場熱點,聚焦重組剝離交易,從賣方角度看分拆方案的設計和實施,剝離財務報表的準備,從買方的角度識別剝離交易的風險,并通過投后整合實現價值創造。

本次活動在普華永道視頻號、《中國企業報》中企視訊全程直播,更多信息及視頻回放,請登陸普華永道中國官網“轉型力共創會”欄目。

2021年是不平凡的一年,從市場層面來看,各國經濟受到種種挑戰,但放眼全球并購市場,2021年全球公開交易數量超過62,000宗,同比增長24%;公開披露交易價值達5.1萬億美元,創歷史新高,打破了2007年4.2萬億美元的歷史記錄。其中,剝離交易吸引了眾多投資者目光,聚焦中國市場,更多中型分拆剝離項目正在進行。

究其原因,楊宏偉解釋稱,席卷全球的新冠疫情進一步放大企業運營中的不確定性,更需要積極主動調整,分拆非核心業務,集中資源聚焦優勢業務。跨國公司為適應中國市場不同發展階段的需求,不斷調整本土化戰略,以適合本土市場拓展;部分行業和龍頭企業在中國經濟結構化調整大環境下,積極尋求資產重組,專注精細化運作優質資產;財務投資者也借助分拆剝離實現投資價值最大化,“所有這些因素都會推動分拆剝離業務蓬勃發展”。

那么,在具體分拆剝離交易中,哪些關鍵要素可以幫助企業實現交易價值最大化?

楊宏偉認為,制定完善的剝離戰略、剝離財務報表、交易流程和稅務架構是實現交易收益必不可少的步驟。其次,控制由剝離產生的一次性或經常性成本費用等交易成本,也是剝離交易成敗的關鍵;同時,因業務剝離對客戶、供應商等產生的影響均是交易價值能否長期實現的重要因素。

在實際操作層面如何有效實現剝離交易價值,楊宏偉提出了“三個模式和一個計劃”的策略,即當前運營模式、過渡期運營模式、未來運營模式以及完善而有效的剝離計劃。由此,清晰了解被剝離業務的當前運營模式,及早定義清楚交易邊界,明確過渡期服務協議的范圍和期限,充分考慮未來業務的定位和規模,通過設計未來運營模式和過渡期計劃,確保重組項目達到預期。

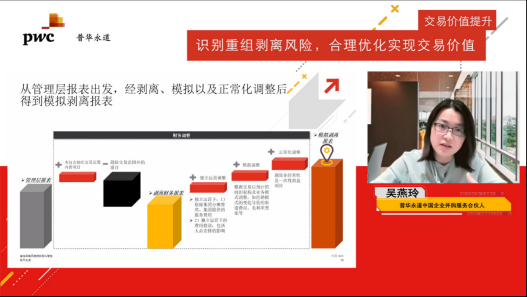

當企業制定了詳細的剝離計劃并規劃好未來的運營模式后,需要財務人員、管理人員、經營人員以及后臺支持人員共同協作,準備一份財務報表充分體現剝離項目的概貌,其目的在于告訴收購企業剝離項目的實際和潛在價值。

通常情況下,實體企業會出具審計報告,不過,在吳燕玲看來,當剝離項目不是一個實體而只是一條生產線或某一業務單元時,審計報告并非完全能反映剝離項目的實際運營狀況。此時,企業需從管理層報表出發,在此基礎上,經過不斷的預判、調整和完善后,最終形成模擬剝離報表。同時,吳燕玲還詳述了模擬剝離報表的具體編制流程,以及獨立運營狀態下潛在增加的運營費用和一次性剝離成本。

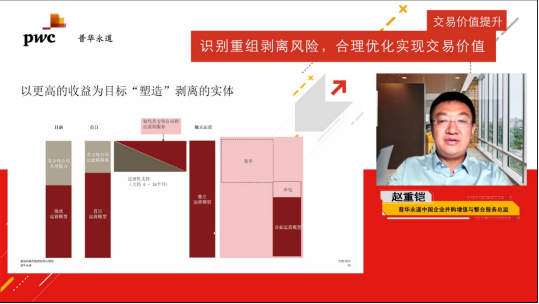

從收購方的角度來看,由于交易雙方立場不同,以及剝離方案和對未來運營模式假設的差異,均會導致信息不對稱,干擾收購方全面準確地了解剝離業務。趙重鎧表示,一般情況下,剝離業務的價值鏈并不完整,如后臺職能等往往依賴集團的共享服務,因此,收購方在進行剝離交易過程需要規避交易范圍、成本考量、過渡管理等誤區。

正因為剝離交易存在許多“坑”,收購方在進行剝離項目時應開展盡職調查,重點關注交易價格的調整、目標業務的估值、交易文件的談判和簽署等。趙重鎧還提到,由于收購方無法在交易首日就實現獨立運營,需簽署過渡期服務協議,由被收購方針對目標業務提供一段時間的共享服務。

針對剝離交易的投后整合與價值創造,趙重鎧表示,在簽約到交易交割期間,全面了解業務剝離相關工作,更利于投后階段的價值實現。同時,他建議采納第三方基于剝離交易投后整合經驗而形成的行之有效的整合管理方法,以實現目標業務順利過渡與投資價值獲取。

據了解,普華永道網絡成員機構遍及156個國家和地區、擁有超過29.5萬名員工,主要致力于向客戶提供咨詢、審計、稅務及并購交易等服務,協助客戶解決復雜的業務難題,提高客戶運營效率、風險控制水平及提升股東價值。一直以來,普華永道積極參與中國對外貿易和投資促進相關工作,充分利用全球化網絡資源及專業服務能力,幫助中國企業加速全球化進程。

中企網微博

中企網微博 中企網微信

中企網微信