中國企業報集團主管主辦

中國企業信息交流平臺

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

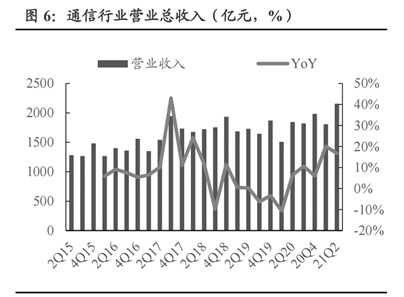

通信行業營業總收入(億元) 數據來源:Wind,東吳證券研究所

多地“十四五”新基建規劃近期密集出臺,5G建設成為其中重點。與此同時,地方政府也正積極釋放政策紅利推進5G網絡建設。此外,運營商集采方面也在實現量價齊升。機構表示,隨著目前5G發展進入商用部署的關鍵階段,國內新一輪5G建設正進入加速期,產業鏈業績也將迎來持續釋放。

新一輪建設加速5G進入商用部署關鍵階段

種種跡象顯示,國內新一輪5G建設正在提速。

近日,《四川省“十四五”新型基礎設施建設規劃》發布,對于5G建設提出量化指標,5G基站數量將從2020年的3.6萬個,增加到2025年的25萬個;5G網絡用戶普及率,將從11%增至60%。此前已有多個省份發布“十四五”新基建規劃,5G網絡建設均成為其中重點。

中國信通院無線電研究中心副主任潘峰撰文表示,當前5G已進入商用部署的關鍵階段,我國正在以“適度超前”的節奏推動5G網絡建設。國家出臺政策文件指導5G網絡建設,地方政府也積極釋放政策紅利,支持5G網絡建設。根據調查,全國約92.3%的地市已出臺了支持5G建設的相關政策。截至2021年8月底,全國省、市、區共出臺5G政策近570個,其中省級67個,市級259個,區級243個。多數政策都對加快5G網絡建設提出了明確任務。

運營商下半年投資支出也有望提速。業內人士指出,從上半年5G建設情況看,離全年60萬個基站的建設目標還有較大差距,但運營商又紛紛強調維持5G開支全年不變,這就意味著5G資本開支將在下半年加速。萬聯證券分析認為,隨著700M及2.1GHz基站招標落地,三大運營商下半年5G建設投資節奏必然加快。短期內有建設與交付能力的設備商產業鏈有望在下半年獲得新的收入和出貨機會。華西證券表示,三大運營商2021年整體資本開支同比增長2%,其中5G相關資本開支同比增長5%,未來2年至3年將帶動行業進入新一輪成長周期。

從運營商集采方面來看,也存在量價齊升情況。10月12日,中國移動發布2021年至2022年普通光纜產品集中采購中標候選人公示,本次中標結果量價齊升,需求量較2020年同比提升約20%,中標均價同比增長58%。天風證券分析,這反映了5G規模建設/流量高增擴容驅動光纖光纜需求持續快速增長,未來趨勢有望持續,行業將迎來新一輪景氣周期。

產業鏈業績持續釋放三季度逾六成公司預喜

隨著5G進入商用部署關鍵階段,今年以來國內電信行業保持平穩發展。根據工信部數據,1月至8月國內電信業務收入累計完成9919億元,同比增長8.4%;我國累計開通5G基站數達103.7萬個,占全球比例超70%,覆蓋全國所有地級以上城市,5G終端連接數占全球比重超80%。

產業鏈上相關企業的業績正持續釋放。截至記者發稿時,同花順5G板塊當前已發布三季報業績預告的75家公司中,業績預喜比率達67%。近日,5G龍頭企業中興通訊發布業績預告,預計今年前三季度歸屬于上市公司普通股股東的凈利潤56億元至60億元,同比增長106.49%至121.23%。其中,第三季度歸屬于上市公司普通股股東的凈利潤15.2億元至19.2億元,同比增長77.99%至124.79%。

運營商業績也呈現逐季度加速態勢。東吳證券表示,新基建政策持續為全行業帶來收益,2021年上半年,運營商實現營收3834.11億元,同比增速為11.39%,實現歸母凈利潤217.76億元,同比上升25.92%,當前運營商業績已呈現逐季度加速態勢,在5G滲透率逐步提升以及運營商基站招標進度逐步落地的情況下,未來運營商業績有望進一步提升。

近日舉辦的5G消息高層論壇上,中國聯通及中國電信表示預計第四季度開始5G消息試商用,中國移動則表示已面向多省市開放5G消息試商用對接。華泰證券認為,預計2025年5G消息市場規模將超過600億元;長期來看,5G消息有望改變短信產業鏈各方的商業模式,塑造全新的競爭格局,預計ToB業務發展將為5G消息市場發展打開長期成長空間。

東吳證券建議重點關注兩條主線:一是伴隨5G建設穩步推進、投入持續加大,主要設備商將繼續受益;二是5G持續滲透下,運營商C端業務企穩回升,B端業務收入快速起量,運營商板塊投資機會凸顯。川財證券則認為,產品終端和應用場景將迎來快速爆發期,包括超高清視頻、云游戲、AR/VR、物聯網、車聯網、工業互聯網和泛在電力物聯網等。(記者 李靜)

相關稿件

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号