中國企業報集團主管主辦

中國企業信息交流平臺

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

近日,律商聯訊風險信息(以下簡稱“律商風險”)聯合騰訊研究院、北京大學數字金融研究中心、騰訊微保、三星財險發布了《守正創新·2024新能源車險發展報告》。報告深入分析了新能源汽車保險市場的現狀、挑戰與未來發展趨勢,為更好理解新能源車險的新問題、新方案和新趨勢提供了關鍵參考。

報告指出,新能源車險市場具有增長潛力,但也面臨諸多挑戰,如新能源汽車的獨特結構和風險,以及現有保險生態中的多重問題。為優化新能源車險產業,報告強調了保險科技創新和監管政策支持的重要性。展望未來,報告預測了線上化取代傳統中介模式、數字技術賦能產品創新以及主機廠與險企合作的深入發展趨勢,并提出了優化車險定價機制、推動保險業數字化轉型和完善智能汽車保險制度的建議,旨在促進新能源汽車保險市場的高質量發展與行業合作。

守正創新 · 2024新能源車險發展報告

新能源汽車與傳統燃油車的風險暴露差異

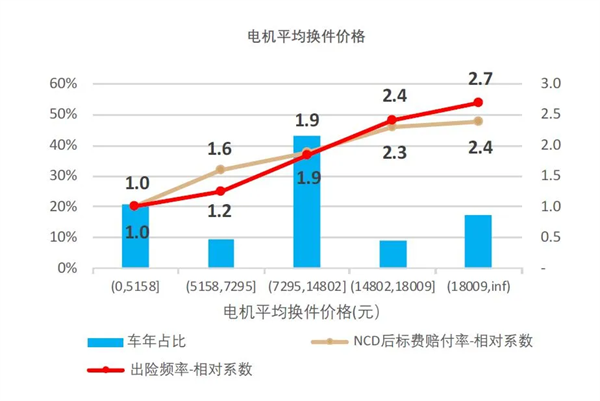

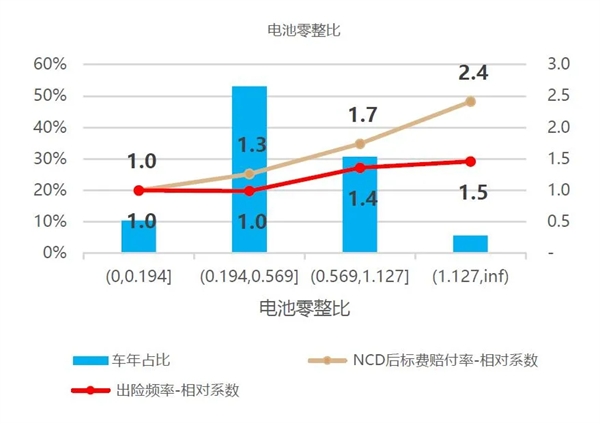

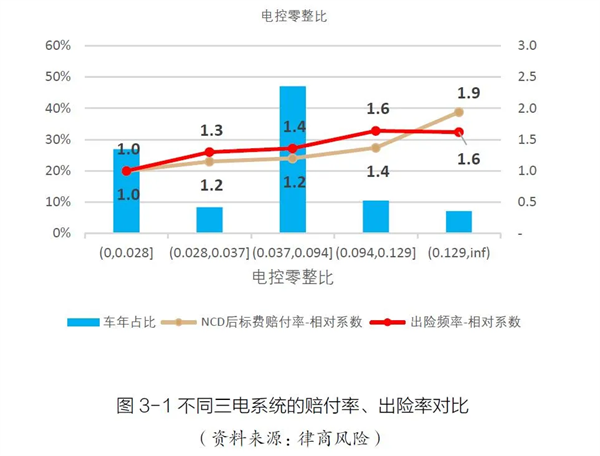

律商風險在報告中指出,電機的價格以及電池、電控的零整比越高,賠付風險也越高。同時,報告指出動力電池的自燃風險與其防水、防熱性能及電量衰減性能有統計相關性。目前市場上的動力電池根據電芯的正極材料主要分為磷酸鐵鋰電池和三元鋰電池:磷酸鐵鋰能量密度(單位體積內的包含的能量)較低,電池安全穩定性高但續航能力較弱,若電池在行駛過程中斷電可能引發交通事故;三元鋰電池能量密度較高,續航能力強但安全穩定性弱,有自燃風險。不過需要客觀指出的是,隨著新能源動力電池技術的不斷成熟和駕駛員駕駛和充電習慣不斷優化,電池性能帶來的風險或將逐步降低。

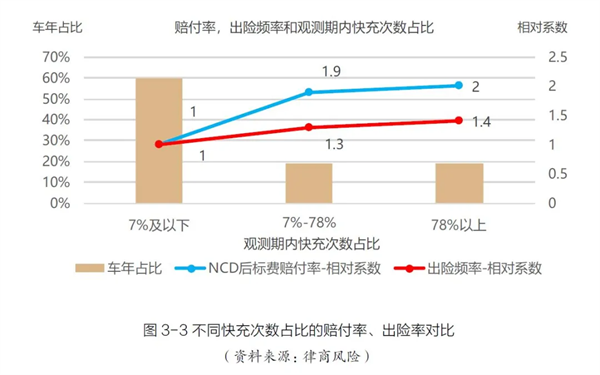

律商風險數據分析發現,快充次數占比超過7% 的車輛賠付率、出險率均遠高于低快充占比的車輛。同時報告中指出,新能源汽車的充電需求也帶來了新的風險。一方面,高頻使用公共快速充電樁的結果側面反映了該車輛被高頻使用的行為,從而導致了更高的車險風險。另一方面,頻繁的快充也容易導致電池性能的加速衰減。

大數據在新能源汽車保險中的應用

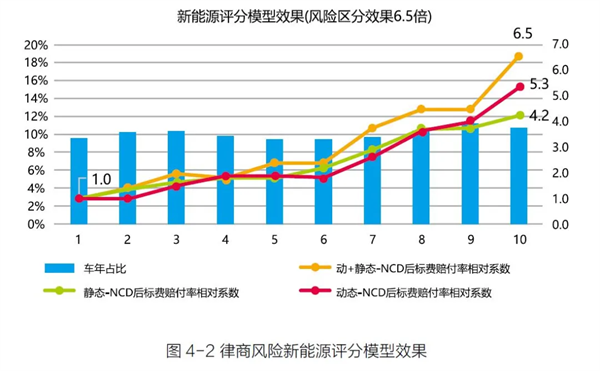

報告中指出,律商風險開發的新能源車險評分模型綜合考慮了新能源汽車的特殊性,實現了對風險的全面量化評估,為整個保險業提供了一個評估新能源汽車風險的新視角和工具。模型考慮到新能源汽車的部分特性與傳統燃油車不同,且新能源汽車間不同品牌車系的物理參數不同,帶來的保險風險也不同。模型融合了車輛的基礎物理屬性,易損零配件零整比數據,其他新能源車輛特有的電池、電機、電控專屬參數,以及該車輛從用的動態信息,例如夜間行駛里程、快速充電頻次等,對新能源車輛進行動靜合一的全維度量化風險評估。圖4-2 展示了律商風險大數據新能源評分模型的效果,可以看到在動靜合一的綜合評分模型下,風險最高一組的NCD 后標費賠付率可達最低風險一組的6.5 倍。顯示出動靜合一的大數據分析的優勢。

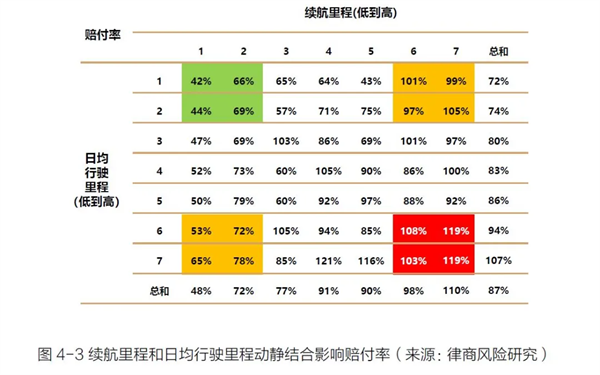

據律商風險的研究,隨著續航里程的增加,風險明顯呈上升趨勢(圖4-3)。最高續航里程組的賠付率是最低組的2.29 倍(110%/48%)。而隨著日均里程的增加,賠付率及出險率呈現明顯上升趨勢。日均行駛里程長,風險暴露越大。車輛行駛半徑越大,對道路環境的熟悉程度越低。最高日均里程組的賠付率是最低組的1.49 倍(107%/72%)。綜合來看,續航里程和日均里程雙最高組的賠付率是雙最低組的2.83 倍(119%/42%)。

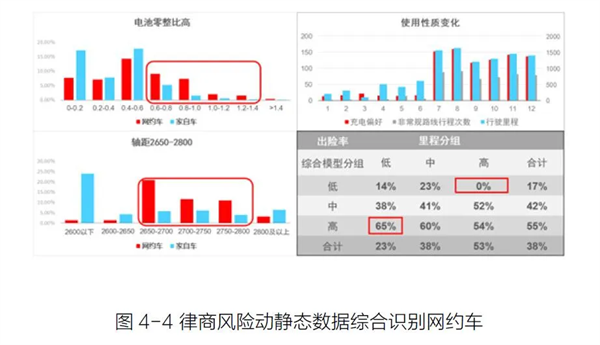

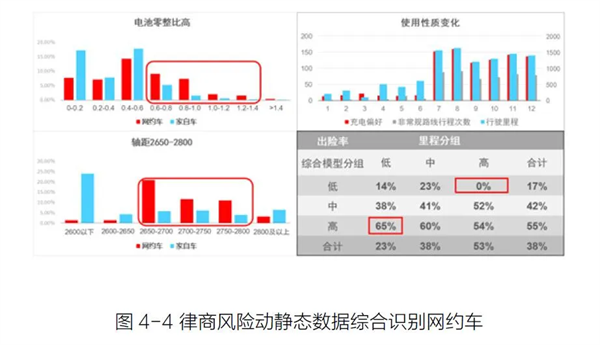

此外,報告中指出,律商風險通過對數據的挖掘精準設計風險變化預警機制,及時對家用車疑似網約使用、電池效能衰竭索引、車輛異地使用高頻次等風險要素進行監控和預警,以豐富車主用戶畫像及捕捉其特征變化。其中的網約車特征就是通過律商風險在動靜態數據中提煉出來的,包括車輛軸距、電池零整比、充電偏好、非常規路線行程次數,行駛里程等(圖4-4)。

除此之外,律商風險還可以助力保司運用與人相關的消費數據,及新能源車輛的靜態及動態數據,甄別疑似網約使用的車輛。針對網約車用途的新能源汽車,保險公司可以按照營業出租租賃使用性質對其使用高于家用車的政策進行承保,同時還需要進一步判斷網約車使用情況,如網約車的持續時間、使用輕重程度等來配合相應保費,才可既有助于保司優化業務結構,也能為網約車司機提供合理保障。

關注律商風險決策公眾號,點擊“律商聯訊風險信息對新能源車險的研究納入《守正創新·2024新能源車險發展報告》發布丨附下載”文章,微信掃碼提交信息,即可下載PDF版報告全文。

相關稿件

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号